+39 035 321724

Secondo le istruzioni alla comunicazione polivalente, relativamente allo spesometro, in scadenza nelle prossime settimane, la periodicità della liquidazione IVA, al fine di stabilire il termine per l’invio della comunicazione medesima, va verificata con riguardo alla situazione del contribuente nell’anno in cui avviene la trasmissione del modello.

- Entro l’11/4 (il 10 cade di domenica) per i contribuenti mensili;

- Entro il 20/4 per i contribuenti trimestrali.

Ricordiamo i limiti di passaggio che inducono un contribuente a passare alle liquidazioni IVA mensili piuttosto che trimestrali:

- Liquidazioni mensili in caso di cessione di beni: 700.000 euro (il superamento di tale limite, in caso di cessione di beni, comporta la contabilità ordinaria e la liquidazione mensile IVA obbligatorie con decorrenza dall’anno successivo a quello del superamento);

- Liquidazioni mensili in caso di prestazione di servizi: 400.000 euro (il superamento di tale limite, in caso di prestazione di servizi, comporta la contabilità ordinaria e la liquidazione mensile IVA obbligatorie con decorrenza dall’anno successivo a quello del superamento);

- Al di fuori dei casi di cui sopra, cioè in caso di non superamento di tali limiti indicati, il contribuente liquida l’IVA trimestralmente, fatta salva la propria opzione per liquidazioni mensili.

In funzione di tale passaggio si calcola il termine per l’invio telematico dello spesometro.

Occorre però considerare che nella platea dei contribuenti ve ne sono alcuni che modificano la propria periodicità IVA fra un anno con l’altro, in funzione del raggiungimento del volume d’affari che costituisce il limite massimo al di sopra del quale il contribuente diviene mensile o al di sotto del quale diviene trimestrale (ciò rappresenta solo un’opzione).

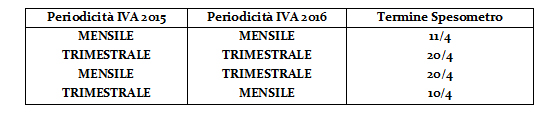

In funzione di ciò si possono verificare alcune ipotesi, al fine di determinare quale scadenza utilizzare per l’invio dello spesometro:

- Nell’anno 2015 il contribuente era trimestrale e diviene mensile nell’anno 2016;

- Nell’anno 2015 il contribuente era mensile e diviene trimestrale nell’anno 2016;

- Nell’anno 2015 il contribuente era trimestrale e rimane tale nell’anno 2016;

- Nell’anno 2015 il contribuente era mensile e rimane tale nell’anno 2016.

Di seguito nella tabella il termine della presentazione telematica dello spesometro, in funzione della situazione del contribuente.

Autore: Fiscal-Focus

wordpress theme by initheme.com