+39 035 321724

È stato pubblicato sulla G.U. n. 242 del 16 ottobre 2017 il D.L. n. 148/2017, decreto Collegato alla legge di Bilancio 2018. Entrano così in vigore, con decorrenza 16 ottobre 2017, le novità già lungamente annunciate dalla stampa specializzata, tra le quali la riapertura della rottamazione dei ruoli ovvero la cosiddetta rottamazione bis.

La nuova rottamazione, prevista dall’art. 1 del citato decreto, riguarderà i carichi affidati all’agente della riscossione dal 1 gennaio al 30 settembre 2017, ma consentirà altresì di rimettere in bonis anche i soggetti che non hanno pagato anche una sola delle prime due rate della precedente rottamazione, aventi scadenza, rispettivamente il 31 luglio e il 2 ottobre (il 30 settembre cadeva di sabato) i quali ad oggi sarebbero decaduti dal beneficio della definizione agevolata.

Il decreto legge prevede infatti per tali contribuenti la rimessione in termini laddove versino le rate non pagate entro il 30 novembre prossimo. In pratica, questi soggetti potranno accedere nuovamente al beneficio versando le tre rate (cioè le prime due scadute e la terza di novembre) entro la predetta data.

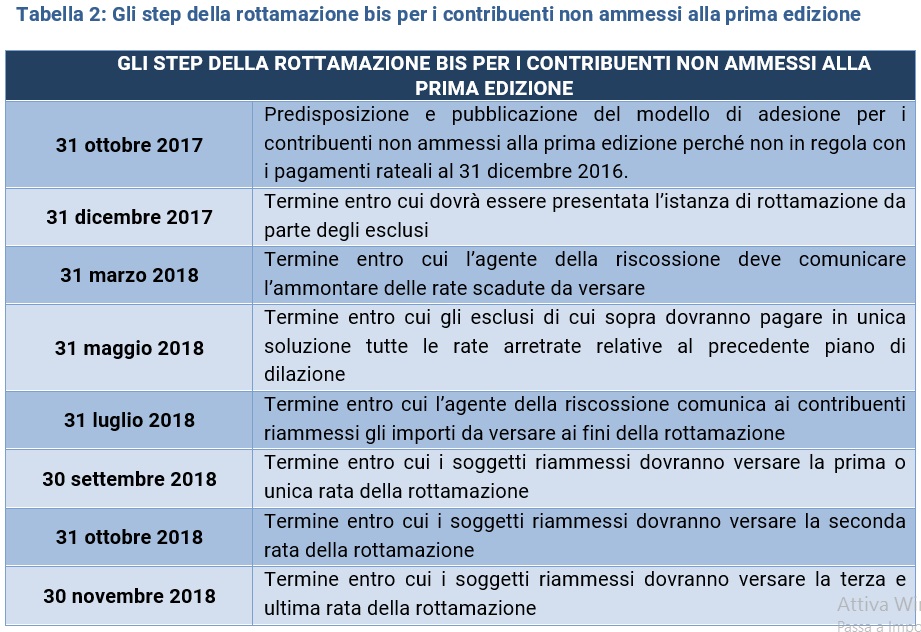

La rottamazione bis grazia anche gli esclusi (non ammessi) della prima edizione: ovvero quanti, nella precedente edizione della rottamazione, si sono visti respingere l’istanza poiché, al 24 ottobre 2016, cioè la data di entrata in vigore del D.L. n. 193/2016, avevano un piano di rateazione in corso ma non avevano “onorato” tutte le rate con scadenza fino al 31 dicembre 2016.

Questi soggetti potranno beneficiare del nuovo provvedimento presentando entro il 31 dicembre 2017 una nuova istanza di adesione, utilizzando il modello di adesione predisposto dall’Agenzia delle entrate- Riscossione entro il 31 ottobre 2017.

Tali contribuenti, però, potranno accedere alla rottamazione-bis solo a condizione di pagare tutte le rate arretrate scadute e relative al precedente piano di rateazione, in un’unica soluzione entro il 31 maggio 2018.

Una volta sanato il pregresso l’agente della riscossione comunicherà, entro il 31 luglio 2018, le somme dovute per la rottamazione bis da pagare in un’unica soluzione (entro il 30 settembre 2018) o in un massimo di 3 rate a settembre, ottobre e novembre 2018. La scelta del numero di rate dovrà essere effettuata dal contribuente al momento della presentazione dell’istanza.

La nuova rottamazione in senso stretto, come anticipato, riguarderà, invece, i carichi affidati all’agente della riscossione dal 1° gennaio al 30 settembre 2017. Dunque, al pari della prima edizione dell’istituto, ai fini della definibilità rileva esclusivamente la data in cui l’ente creditore ha affidato il carico all’ente per la riscossione e non rileva invece in alcun modo la data di notifica della cartella di pagamento al contribuente, come già chiarito in occasione della precedente rottamazione dalla stessa Agenzia delle Entrate nella circolare 2E/2017.

Alla luce di ciò, entro il 31 marzo 2018, l’agente della riscossione dovrà comunicare ai contribuenti l’ammontare dai carichi definibili e precisamente i carichi affidati ma non notificati.

La domanda dovrà essere presentata dai soggetti interessati entro il 15 maggio 2018.

Successivamente, entro il 30 giugno 2018, Agenzia delle Entrate–Riscossione comunicherà ai contribuenti gli importi dovuti ai fini della rottamazione bis i cui pagamenti potranno poi essere saldati in un’unica soluzione entro il 31 luglio 2018 o in max 5 rate, con scadenza rispettivamente il 31 luglio, 30 settembre, 31 ottobre, 30 novembre 2018 e 28 febbraio 2019.

Di seguito si propongono delle tabelle riepilogative che scandiscono gli step della nuova rottamazione.

Autore: Giuseppe Avanzato.

Redazione Fiscal Focus. Direttore Antonio Gigliotti.

wordpress theme by initheme.com