+39 035 321724

Premessa – Con l’articolo 5 del DL n. 193/2016, il Legislatore ha esteso il termine entro cui il contribuente può presentare la dichiarazione in proprio favore, equiparandola, sotto tale profilo, alla dichiarazione integrativa in favore dell’Amministrazione. In particolare, sia un’integrativa a favore sia a sfavore possono essere presentate:

- entro i termini per l’accertamento stabiliti dall’articolo 43 del DPR n. 600/1973 (se trattasi di dichiarazione redditi, IRAP e 770);

- ed entro i termini per l’accertamento stabiliti dall’articolo 57 del DPR n. 633/1972 (se trattasi di dichiarazione IVA).

La novità è applicabile anche alle dichiarazioni integrative di annualità pregresse per le quali non siano ancora decorsi i termini di decadenza per l’accertamento.

In particolare, in seguito alla predetta novità:

- una dichiarazione integrativa (a favore o sfavore) riferita al periodo d’imposta 2015 e precedenti (ad esempio Modello Unico/2016 e precedenti), può essere presentata entro il 31/12 del 4° anno successivo quello di presentazione del modello da correggere (ossia entro i vecchi termini per l’accertamento)

- una dichiarazione integrativa (a favore o sfavore) riferita al periodo d’imposta 2016 e successivi (ad esempio Modello Redditi/2017 e successivi) potrà essere presentata entro il 31/12 del 5° anno successivo quello di presentazione del modello da correggere (ossia entro i nuovi termini per l’accertamento).

E’ stato altresì previsto che nella dichiarazione relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa è da indicarsi il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa “ultrannuale”. A tal fine, nei modelli di quest’anno sono stati inseriti:

- Il nuovo Quadro DI (Dichiarazioni integrative) per il Modello Redditi PF; Modello Redditi SP; Modello Redditi SC; Modello 770;

- La nuova sezione XVII al quadro IS del Modello IRAP;

- Il nuovo Quadro VN per la Dichiarazione IVA;

- Il nuovo rigo F24 per il Modello 730.

Così, ad esempio dovrà compilare il quadro DI del Modello Redditi/2017, il soggetto che, nel corso del 2016, ha presentato una o più dichiarazioni integrative oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo a quello di riferimento della dichiarazione integrativa stessa (è il caso di una dichiarazione integrativa Unico 2013 relativa al 2012 presentata nel 2016). Così, come compila, ad esempio, la nuova sezione XVII del quadro IS Modello IRAP/2017, il soggetto che nel 2016 ha presentato un Modello IRAP/2014 (periodo d’imposta 2013) integrativo a favore.

L’integrativa ultrannuale presentata nel 2016 – Nei predetti nuovi riquadri, va pertanto, riportato il credito derivante dal minor debito o dal maggiore credito risultante dalla/e dichiarazione/i integrativa/e “ultrannuali” a favore presentata/e lo scorso anno, avendo cura di indicarvi in particolar modo il periodo d’imposta cui si riferisce l’integrativa presentata.

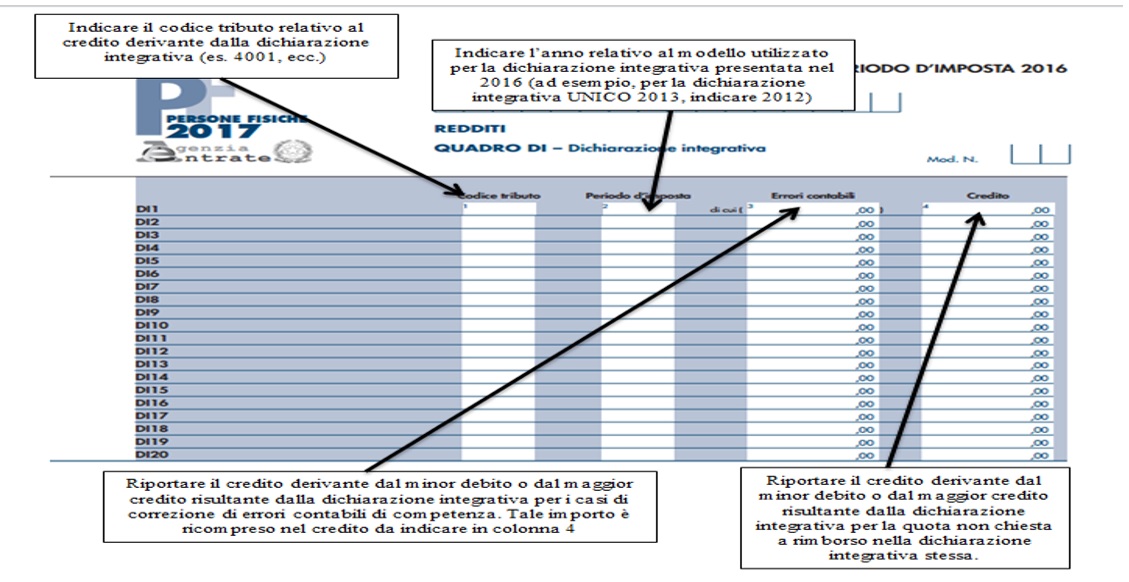

Ad esempio, se nel 2016 è stato presentato un Modello Unico/2014 integrativo a favore, al quadro DI del Modello Redditi/2017 da presentare quest’anno occorre riportare (si veda in fondo):

- in colonna 1 il codice tributo (ad esempio 4001 se trattasi di credito IRPEF);

- in colonna 2 l’anno d’imposta “2013”;

- in colonna 4, il credito che è scaturito dall’integrativa e non richiesto a rimborso, indicando eventualmente in colonna 5 anche quella parte di credito scaturito per via della correzione di errori contabili di competenza, poiché in tal caso questa parte di credito potrà essere utilizzata in compensazione solo per compensare debiti d’imposta maturati a partire dal periodo d’imposta successivi il 2017.

Ad ogni modo, l’importo indicato a colonna 4 concorrerà alla liquidazione della corrispondente imposta, a debito o a credito, risultante dallo stesso Modello Redditi PF/2017. Il risultato di tale liquidazione va riportato nella colonna 1 (se a debito) o 2 (se a credito) del relativo rigo della sezione I del quadro RX. Nel caso in cui il credito indicato nella presente colonna riguardi un tributo per il quale non sussiste il corrispondente rigo nella sezione I del quadro RX oppure per il quale nel rigo corrispondente non sia presente la colonna 2, detto credito va riportato nella sezione II del quadro RX.

Quanto appena detto, dunque, sta significando che il credito indicato a colonna 4 e proveniente dalla dichiarazione integrativa ultrannuale presentata nel 2016, parteciperà dapprima ad una compensazione di tipo verticale (Irpef ad Irpef) e per la parte residua confluirà al quadro RX come importo da poter chiedere a rimborso o in compensazione “orizzontale”.

Autore: Redazione Fiscal Focus. Direttore Antonio Giggliotti.

wordpress theme by initheme.com