+39 035 321724

Con il D.Lgs 25/05/2017, n. 90 (pubblicato nella G.U. n. 140 S.O. del 19/06/2017), si è completato l’iter legislativo di recepimento della IV Direttiva comunitaria antiriciclaggio (Direttiva 2015/849/UE).

Il restyling normativo ha, peraltro, interessato anche il regime sanzionatorio previsto in caso di violazioni delle norme che disciplinano la circolazione dei contanti, titoli al portatore e assegni.

Trattasi, peraltro, delle violazioni che, qualora individuate dal professionista giuridico- economico nella contabilità del proprio cliente, devono essere dallo stesso professionista comunicate alla competente Ragioneria Territoriale delle Stato, entro 30 giorni, per l’avvio del conseguente procedimento sanzionatorio amministrativo.

L’omissione di tale comunicazione integra autonoma fattispecie di violazione amministrativa imputabile in via diretta al professionista inadempiente.

Il nuovo regime sanzionatorio. Le fattispecie sanzionatorie amministrative, previste per la violazione delle limitazioni sull’uso di strumenti finanziari, disciplinate dagli artt. 49 e 50 del D.Lgs n. 231/2007, sono contemplate dall’art. 63 del medesimo decreto.

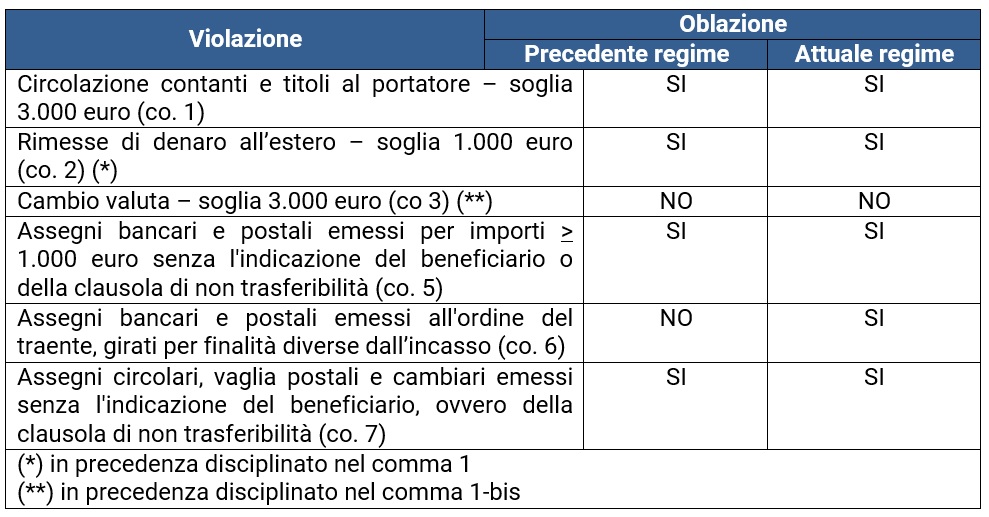

Il primo comma, in particolare, prevede una sanzione amministrativa pecuniaria da 3.000 a 50.000 euro, in caso di violazione delle seguenti disposizioni, contenute nell’art. 49:

- comma 1: trasferimenti di contanti e titoli al portatore > 3.000 euro tra soggetti non abilitati;

- comma 2: rimesse di denaro all’estero per importi > 1.000 euro;

- comma 3: negoziazione a pronti di valuta estera per importi > 3.000 euro;

- comma 5: assegni bancari e postali emessi per importi > 1.000 euro senza l’indicazione del beneficiario o della clausola di non trasferibilità;

- comma 6: assegni bancari e postali emessi all’ordine del traente, girati per finalità diverse dall’incasso;

- comma 7: assegni circolari, vaglia postali e cambiari emessi senza l’indicazione del beneficiario, ovvero della clausola di non trasferibilità.

Aggravante speciale. Per effetto, poi, di quanto previsto al successivo comma 6, per le violazioni che riguardano importi superiori a 250.000 euro, le misure edittali sono quintuplicate, applicandosi, di conseguenza, da 15.000 a 250.000 euro.

Come nel previgente regime, la norma in commento fa salva l’efficacia degli atti commessi in violazione delle presenti disposizioni.

Il “favor rei”. In applicazione del principio del favor rei, sancito dall’art. 69, co. 1 del decreto revisionato, si ritiene non possano essere sanzionate le seguenti condotte poste in essere entro il 31 dicembre 2015 (ossia prima delle modifiche apportate dalla Legge n. 208/2015):

- trasferimenti di contanti e titoli al portatore per importi compresi tra 1.000 e 2.999,99 euro tra soggetti non abilitati;

- operazioni di cambio valuta per importi compresi tra 2.500 e 2.999,99.

Trattasi, in tali casi, di operazioni che, all’entrata in vigore del D.lgs n. 90/2017, non costituiscono illeciti (come peraltro confermato dal Comando Generale della Guardia di Finanza nella circolare n. 210557/2017 del 07/07/2017).

Coordinamento normativo con il previgente regime sanzionatorio. Il previgente regime sanzionatorio (contenuto nell’art. 58, co. 1 e 7-bis del decreto ante revisione), per tali violazioni prevedeva, di contro, una misura sanzionatoria in termini percentuali; più in dettaglio, era prevista una sanzione amministrativa pecuniaria dall’1% al 40% dell’importo trasferito, ovvero dal 5% al 40% per importi superiori a 50.000 euro (con un minimo di 3.000 euro), misura prevista per i fatti illeciti commessi prima del 4 luglio 2017.

Tuttavia, sotto il profilo del diritto intertemporale opera il principio del favor rei, sancito dall’art. 69, co. 1 del decreto revisionato; di conseguenza, in presenza di una violazione alle predette norme commessa entro il 3 luglio 2017, occorre mettere a confronto due regimi sanzionatori totalmente differenti, essendo quello vigente configurato su importi in valuta e quello previgente modulato in percentuale rispetto al valore dell’operazione.

Ciò comporta la necessità di verificare, caso per caso, quale sia la sanzione più favorevole al trasgressore, tenendo conto anche degli effetti in concreto derivanti dall’applicazione dell’istituto dell’oblazione di cui all’art. 16 della Legge n. 689/19811, in taluni casi applicabile anche retroattivamente, con le modalità e i limiti sanciti dal nuovo art. 65, co. 9 del D.Lgs n. 231/2007, come evidenziato nella seguente tabella di dettaglio.

————————————————————————————————————————————–

1Istituto agevolativo applicabile solo per violazioni concernenti importi inferiori a 250.000 euro e in assenza di recidiva annuale.

Autore: Marco Brugnolo. Redazione Fiscal Focus. Direttore Antonio Gigliotti.

wordpress theme by initheme.com