+39 035 321724

Premessa – Si avvicina la scadenza del 30 novembre, data in cui si è chiamati a versare il secondo (o unico) acconto delle imposte per il 2016. Tra i soggetti interessati vi rientrano anche i contribuenti che operano in regimi agevolati per i quali è previsto il pagamento di un’imposta sostitutiva all’IRPEF, alle relative addizionali (comunali e regionali) e all’IRAP. Stiamo parlando di coloro che operano in regime di vantaggio ed in regime forfettario.

A tal proposito, in sede di premessa è utile ricordare che entrambi i regimi scontano la stessa imposta sostitutiva ma in misura diversa, ossia:

- con aliquota del 5%, per chi opera nel regime di vantaggio;

- 15% per chi opera in regime forfettario (ridotta al 5% per chi ha iniziato l’attività).

Inoltre, mentre chi opera nel regime agevolato determina il reddito (principio di cassa) in maniera analitica potendo dedurre i costi inerenti l’attività, chi agisce in regime forfettario determina, invece, il reddito applicando ai compensi percepiti (principio di cassa) un coefficiente di redditività (che varia a seconda del codice Ateco) e non può dedurre i costi inerenti l’attività, salvo i contributi previdenziali ed assistenziali assolti per disposizioni di legge.

Fatto il doveroso richiamo, a proposito dell’acconto, per la sua determinazione, il legislatore ritiene possibile scegliere (alternativamente) tra due metodi, vale a dire:

- metodo storico (basandosi sull’imposta che il contribuente ha dovuto corrispondere con riferimento al periodo precedente);

- metodo previsionale (basandosi sul debito d’imposta che il contribuente presume di avere per l’anno in corso).

Metodo storico per i due regimi – Per il calcolo dell’acconto 2016, per i due regimi in commento valgono le seguenti regole (occorre prendere come riferimento il rigo LM42 del Modello Unico/2016):

- se il rigo LM42 è superiore a 51,65 euro, l’acconto 2016 è dovuto ed è pari al 100% dello stesso rigo;

- se il rigo LM42 è uguale o inferiore a 51,65 euro, l’acconto 2016 non è dovuto.

Nel caso in cui l’acconto è dovuto, per il versamento vale quanto segue:

– se il 100% di LM42 è uguale o superiore a 257,52 euro, il pagamento va fatto i due soluzioni, ossia:

- I° acconto = 40% (che andava versato entro il 6 luglio scorso o 22 agosto con maggiorazione dello 0,40%);

- II° acconto = 60% (da versarsi entro il 30 novembre 2016);

– se il 100% di LM42 non è superiore a 257,52 euro, il pagamento dell’acconto va fatto in unica soluzione entro il 30 novembre 2016.

A differenza del primo acconto, il secondo (o unico) acconto non è rateizzabile.

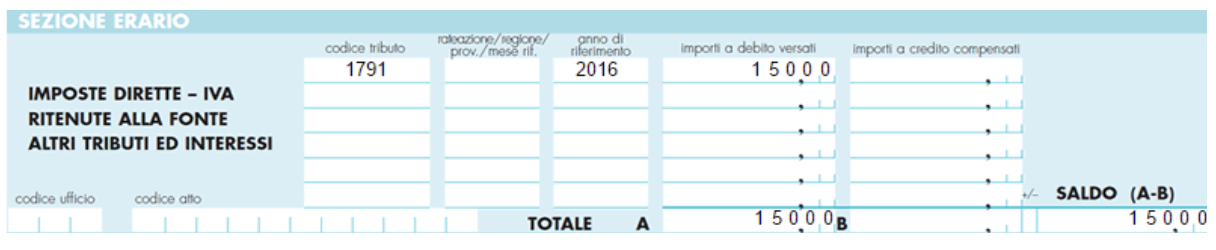

I codici tributo per il versamento del secondo (o unico) acconto sono i seguenti:

- 1791 (se trattasi di forfettario);

- 1794 (se trattasi di regime agevolato).

Come anno di riferimento va indicato “2016” (si veda figura in fondo).

Metodo previsionale – Come anticipato, in alternativa al metodo storico, il contribuente potrebbe decidere di versare gli acconti 2016 sulla base del metodo previsionale, ossia in considerazione dei minori compensi e/o dei maggiori oneri che questi potrebbe avere per l’anno in corso (e non basandosi, dunque, sul dato storico). Si consiglia, di ricorrere a questo metodo qualora le previsioni possono essere fatte con un certo grado di attendibilità, poiché se non si verificheranno potrebbe generarsi un insufficiente versamento che andrà ravveduto prima del versamento del saldo 2016 (Modello Uncico/2017). Così, ad esempio, per un professionista che opera in regime forfettario iscritto alla cassa di previdenza obbligatoria, e che ha un parco clienti 2016 che è lo stesso del 2015 e che nel 2016 perde un cliente da cui riceveva un compenso annuo di 5.000 euro, potrebbe essere conveniente adottare il metodo previsionale visto che si presume che il reddito imponibile 2016 sarà lo stesso del 2015 decurtato del compenso che è venuto a mancare per via della perdita del cliente (fermo restando che da qui a fine anno non si acquisiranno altri clienti e quindi altri compensi). In questo caso, il metodo previsionale sarà abbastanza attendibile e gli permetterà di versare un acconto in misura inferiore rispetto all’adozione del metodo storico.

Il contribuente, potrebbe anche decidere di ricalcolare ora l’acconto adottando il metodo in esame. Si consideri, ad esempio, una seguente ipotesi per un contribuente che opera nel forfettario dal 2015 (Modello Unico/2016):

- Compensi anno 2015 = 13.000 euro (coefficiente redditività 62%)

- Contributi previdenziali anno 2015 (gestione IVS) = 3.200 euro

- Reddito imponibile 2015 = (13.000 x 62%) – 3.200 = 4.860

- Imposta sostitutiva anno 2015 = (4.860 x 5%) = 243,00

- Acconto anno 2016 (metodo storico) = (243 x 100%) = 243,00

Essendo inferiore a 257,52 euro, questi andrebbe versato in unica soluzione (codice tributo 1791) entro il prossimo 30/11.

A settembre 2016 si perde un cliente con conseguente perdita di compenso rispetto allo scorso anno di 3.000 euro. Il contribuente prevede che fino al 31/12/2016 non acquisirà altri clienti ed i compensi che riceverà da quelli rimasti in portafoglio resteranno gli stessi del 2015 ed anche i contributi IVS (dovuti sul minimale) restano gli stessi anche per il 2016. In considerazione di ciò, questi decide di ricalcolare l’acconto con il metodo previsionale. Dunque:

- Compensi (previsionali) anno 2016 = 10.000 euro (coefficiente redditività 62%)

- Contributi previdenziali anno 2016 (gestione IVS) = 3.200 euro

- Reddito imponibile (previsionale) 2015 = (10.000 x 62%) – 3.200 = 3.000

- Imposta sostitutiva (previsionale) anno 2015 = (3.000 x 5%) = 150,00

- Acconto anno 2016 (metodo previsionale) = 150,00

Il contribuente, può decidere di versare entro il prossimo 30/11 tale importo in luogo di 243 euro (dovuto con il metodo storico). Tuttavia, se poi in sede di saldo 2016 le sue previsioni non risulteranno verificate dovrà ravvedere dapprima l’insufficiente versamento del secondo acconto 2016, ossia la differenza tra (243,00 – 150,00 = 93 euro).

Alcuni casi particolari – Potrebbero verificarsi delle situazioni particolari in base alle quali è più opportuno scegliere un metodo piuttosto che l’altro, oppure si può procedere a non versare l’acconto 2016. In particolare:

- soggetto forfettario che dal 2016 passa all’ordinario: in questo caso si può non versare l’acconto 2016 (poiché per tale periodo d’imposta, e quindi, nel Modello Unico/2017, si sconterà l’IRPEF e non l’imposta sostitutiva). Si può sempre applicare il previsionale.

- contribuente ordinario che nel 2016 è passato al forfettario: anche in questo caso si può non versare l’acconto 2016 (poiché per tale periodo d’imposta, e quindi, nel Modello Unico/2017, si sconterà l’imposta sostitutiva e non l’IRPEF). Si può sempre applicare il previsonale.

- contribuente che nel 2015 era nel regime di vantaggio (aliquota 5%) e che nel 2016 passa al forfettario (applicando l’aliquota del 15% e non quella per le start-up ossia il 5%): in questo caso l’acconto è dovuto tenendo in considerazione che se si applica il metodo storico si determina l’acconto sulla base dell’imposta sostitutiva (5%) dovuta per il 2015 (quando si era nel regime di vantaggio); se, invece, si applica il metodo previsionale si determina l’acconto 2016 utilizzando come aliquota quella del 15%.

Autore: Pasquale Pirone. Redazione Fiscal Focus.

wordpress theme by initheme.com