+39 035 321724

Chiarimenti necessari dopo le novità del Decreto Fiscale

Premessa – Una volta saldate le rate scadute e non pagate nonché effettuato il pagamento dell’eventuale terza rata entro il 30 novembre, è possibile riprendere il piano di definizione agevolata originario. La riammissione alla procedura avviene senza oneri aggiuntivi e senza comunicazioni all’Agenzia delle Entrate-Riscossione. Questo è quanto comunicato ieri dall’Agente della riscossione in materia di inadempimento delle prime due rate della c.d. rottamazione dei ruoli alla luce delle novità introdotte dal decreto fiscale, D.L. 148/2017.

Il decreto fiscale – Le conseguenze negative legate al mancato, insufficiente o tardivo pagamento dell’unica o di una delle prime due rate di cui alla definizione agevolata dei ruoli (D.L. 193/2016), sono state rese meno gravose per effetto del D.L. 148/2017 (Decreto Fiscale collegato alla Manovra 2018). Il Decreto citato ha sterilizzato gli effetti del mancato perfezionamento della definizione agevolata, prorogando la scadenza delle rate di luglio e settembre 2017 al 30 novembre 2017.

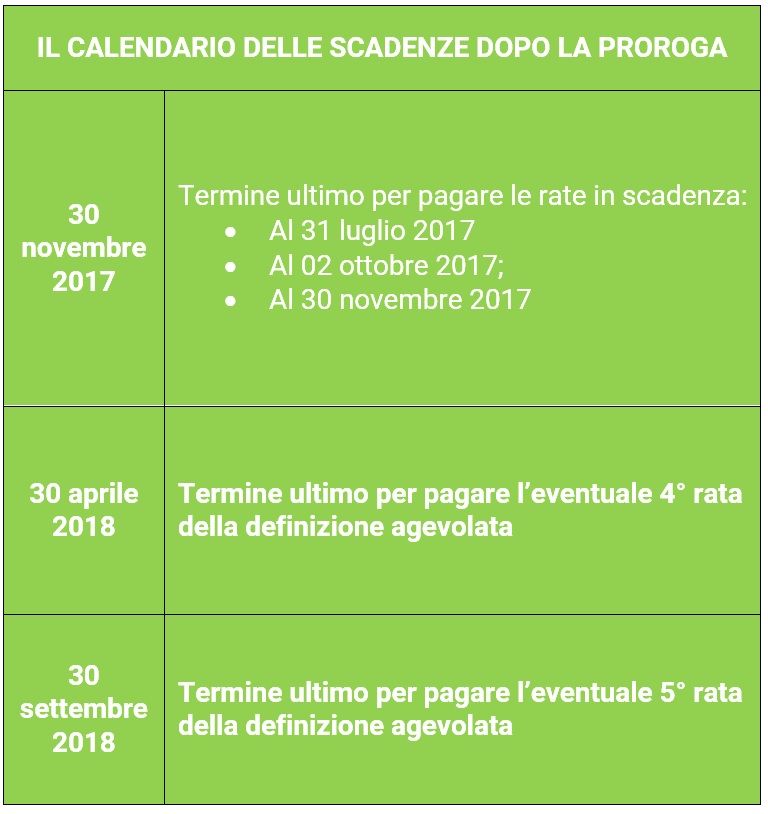

In sostanza, il mancato pagamento di una delle due rate o entrambe, non determina la decadenza della definizione agevolata se il contribuente provvede a pagare le rate citate entro il prossimo 30 novembre 2017. Come specificato ieri dall’Agenzia delle Entrate-Riscossione, il termine del 30 novembre coincide, altresì, con il termine ultimo per il pagamento della 3° rata del piano di definizione agevolata; qualora il contribuente abbia optato per un pagamento dilazionato in tre o più rate, e non ha effettuato regolarmente il pagamento delle prime due rate, dovrà versare alla scadenza del 30 novembre:

- la rata originariamente con scadenza 31 luglio 2017;

- quella con scadenza 30 settembre 2017;

- quella la cui scadenza è prevista al 30 novembre dello stesso anno.

Anche chi ha effettuato il pagamento della 1° o della 2° rata in ritardo, o lo ha fatto in maniera insufficiente ed era ormai considerato decaduto dalla definizione agevolata, può essere riammesso in bonis: chi ha pagato in ritardo la prima e unica rata o una delle prime due non è più considerato decaduto e la rottamazione si considera perfezionata o ancora in essere se si è fatta la scelta di un piano di dilazione superiore a 2 rate; chi ha pagato in maniera insufficiente l’importo previsto dalle prime due rate o dall’unica rata, può “regolarizzare i pagamenti entro il 30 novembre”.

Il comunicato stampa citato in premessa, nonché le Faq disponibili sullo stesso sito, vanno dunque a ribadire che:

- una volta saldate le rate scadute ed effettuato il pagamento dell’eventuale terza rata entro il 30 novembre, è possibile riprendere piano di Definizione agevolata, senza oneri aggiuntivi e senza comunicazioni all’Agenzia delle Entrate-Riscossione;

- coloro che hanno pagato in ritardo le prime due rate in scadenza a luglio e settembre rientrano automaticamente (senza presentare istanza alcuna) con il D.L. 148/2017 nei benefici previsti dalla Definizione agevolata e dovranno rispettare le altre eventuali scadenze indicate nel piano di rateizzazione scelto al momento dell’adesione alla Definizione agevolata.

Nulla, invece, è cambiato rispetto ai termini di pagamento delle eventuali rate in scadenza il 30 aprile 2018 e il 30 settembre 2018.

Modalità di pagamento – Per effettuare il pagamento è necessario utilizzare il bollettino Rav specifico relativo alla rata di riferimento che il contribuente ha ricevuto insieme alla “Comunicazione delle somme dovute” a seguito della domanda di adesione alla Definizione agevolata. I bollettini sono, inoltre, disponibili nell’ area riservata del portale.

I contribuenti hanno a disposizione diversi canali di pagamento:

- il portale www.agenziaentrateriscossione.gov.it;

- la App EquiClick;

- gli sportelli di Agenzia delle entrate-Riscossione anche mediante la compensazione con i crediti commerciali vantati nei confronti della Pubblica amministrazione (secondo le modalità previste dal decreto del Ministero dell’Economia e delle Finanze del 9 agosto 2017);

- gli sportelli bancari e gli uffici postali;

- l’home banking; i punti Sisal e Lottomatica;

- i tabaccai convenzionati con Banca 5;

- gli sportelli bancomat (ATM) che hanno aderito ai servizi CBILL e gli sportelli postamat (ATM) di Poste Italiane.

Autore: Redazione Fiscal Focus. Direttore Antonio Gigliotti.

wordpress theme by initheme.com