+39 035 321724

Le novità in pillole

Con il D.Lgs 25/05/2017, n. 90 (pubblicato nella G.U. n. 140 S.O. del 19/06/2017), si è completato l’iter legislativo di recepimento della IV Direttiva comunitaria antiriciclaggio (Direttiva 2015/849/UE).

Numerosi sono i profili innovativi del recente provvedimento che interessano, in particolare, i professionisti giuridico-contabili, categoria facente parte a tutti gli effetti del dispositivo antiriciclaggio, a mente dell’art. 3, co. 4 del D.Lgs n. 231/2007.

Ma ripercorriamo brevemente le principali novità, che entrano in vigore proprio oggi 4 luglio 2017, quindicesimo giorno successivo alla pubblicazione in G.U. del decreto di revisione.

Le definizioni – Nella lunga nomenclatura riportata dall’art. 1, co. 2 del decreto viene inserita per la prima volta la definizione di “conferimento di un incarico” (cfr lett. h), che consegue all’attribuzione di un mandato, esplicito o implicito, al compimento di una prestazione professionale, a prescindere dal fatto che per la stessa venga previsto il versamento di un corrispettivo, ovvero dalle modalità e dalla tempistica della relativa corresponsione.

Viene altresì (cfr lett. p) definita, prendendo atto di ciò che avviene nella pratica, la figura dell’”esecutore”, inteso come il soggetto che si approccia al professionista per la sottoscrizione del mandato di incarico professionale, ossia il “soggetto delegato ad operare in nome e per conto del cliente o a cui siano comunque conferiti poteri di rappresentanza che gli consentano di operare in nome e per conto del cliente”.

Alla lett. dd) viene fornita una nuova definizione di “persone politicamente esposte” (dato fondamentale che il professionista deve valutare ai fini dell’adeguata verifica), ricomprendendovi anche i soggetti italiani, prima incomprensibilmente esclusi dalla abrogata definizione della lett. o) riportata nella precedente versione del decreto.

Viene, infine, semplificata la definizione di “titolare effettivo” (cfr lett. pp e art. 20, co. 1), altro soggetto che obbligatoriamente il professionista deve identificare al momento del conferimento dell’incarico; viene precisato, innanzitutto, che i titolari effettivi possono essere più d’uno e, in ogni caso, deve trattarsi non tanto della persona per conto della quale è realizzata l’operazione (identificabile, di norma, con il cliente), ma di quella nel cui interesse (inteso come titolarità della proprietà e/o del controllo), in ultima istanza, viene instaurato il rapporto continuativo, resa la prestazione o eseguita l’operazione.

Nell’art. 2 del Decreto in esame troviamo la definizione di “riciclaggio cd. amministrativo” (per distinguerlo dalle fattispecie contemplate negli artt. 648-bis, 648-ter e 648-ter.1 del codice penale). La definizione corrisponde a quella contenuta nella precedente versione; tuttavia, viene ex novo precisato cosa debba intendersi per “attività criminosa” (cfr art. 1, co. 2, lett. b), che costituisce l’elemento fondamentale di valutazione del rischio da parte del professionista obbligandolo, eventualmente, a trasmettere apposita segnalazione di operazione sospetta: la norma, in sostanza, definisce attività criminosa la realizzazione o il coinvolgimento nella realizzazione di un delitto non colposo, con un sostanziale allineamento con l’architettura del “riciclaggio penale”.

Obblighi antiriciclaggio dei professionisti – Dal 4 luglio 2017 cessa l’obbligo di registrazione previsto al Titolo II, Capo II del decreto ante riforma (e, con esso, l’obbligo di istituire l’archivio unico informatico, ovvero il registro della clientela). Ovviamente, i registri o l’archivio in uso da parte dei professionisti vanno comunque conservati nel termine decennale previsto normativamente.

Rimangono, invece, gli obblighi di adeguata verifica del cliente e del/i titolare/i effettivo/i con approccio basato sul rischio (cfr Titolo II, Capo I), adempimento che viene esteso anche nei confronti dell’”esecutore” e che potrà ancora avvenire, a seconda dei casi, con metodo ordinario, semplificato o rafforzato.

In tale contesto, il professionista potrà interrogare anche i registri dei titolari effettivi delle persone giuridiche e dei trust espressi (l’obbligo di implementare tali nuovi registri da parte di tali enti, tuttavia, conseguirà all’emanazione entro il 4 luglio 2018 di un apposito Decreto del Ministro dell’economia e delle finanze, di concerto con il Ministro dello sviluppo economico).

Rimane in capo ai professionisti l’obbligo decennale di conservazione, disciplinato dal Titolo II, Capo II del decreto, che deve riguardare tutta la documentazione, i dati e le informazioni utilizzati per eseguire l’adeguata verifica, dal cui esame deve essere possibile ricostruire univocamente (da parte degli Organi di controllo):

- la data di instaurazione del rapporto continuativo o del conferimento dell’incarico;

- i dati identificativi del cliente, del titolare effettivo e dell’esecutore e le informazioni sullo scopo e la natura del rapporto o della prestazione;

- la data, l’importo e la causale dell’operazione;

- i mezzi di pagamento utilizzati.

Trattasi, cioè, dei documenti e informazioni che vanno a costituire il cd. “fascicolo del cliente” e che, per espressa previsione normativa (cfr art. 34, co. 1), sono utilizzabili ai fini fiscali.

Rimangono inalterati, altresì, gli obblighi di segnalazione di operazioni sospette e di comunicazione di irregolarità nella circolazione del contante e strumenti similari.

Le comunicazioni oggettive – Il nuovo art. 47 del Decreto antiriciclaggio introduce un nuovo adempimento che interesserà anche i professionisti (ancorché non nell’immediato): l’obbligo delle cc.dd. “comunicazioni oggettive”; si tratterà, verosimilmente, di comunicazioni da inviare con cadenza annuale all’UIF, per l’implementazione della propria banca dati, finalizzata alle analisi di rischio.

Trattasi di adempimento privo di immediata applicazione, in quanto i relativi contenuti saranno successivamente precisati in apposite istruzioni da parte della stessa UIF; per l’omissione di tale comunicazione è prevista una sanzione amministrativa da 5.000 a 50.000 euro, ai sensi dell’art. 60, co. 1 del D.Lgs n. 231/2007; la stessa sanzione si rende applicabile anche nel caso di omessa collaborazione con la medesima Autorità (ma anche con la Guardia di Finanza) in occasione delle ispezioni.

La circolazione del contante e titoli similari – Rimane invariata la soglia limite per la circolazione del contante e titoli al portatore tra soggetti non autorizzati (pari a 3.000 euro), nonché la disciplina sulla circolazione degli assegni (cfr. art. 49).

Tuttavia, dal 4 luglio 2017 non possono più essere emessi libretti al portatore e quelli in essere (a prescindere dal loro saldo) non possono essere trasferiti e vanno obbligatoriamente estinti entro il 31/12/2018.

Inoltre, con una modifica all’art. 3, co. 1 del D.L. n. 16/2012, il limite per l’utilizzo del contante da parte di stranieri è stato ridotto da 15.000 a 10.000 euro.

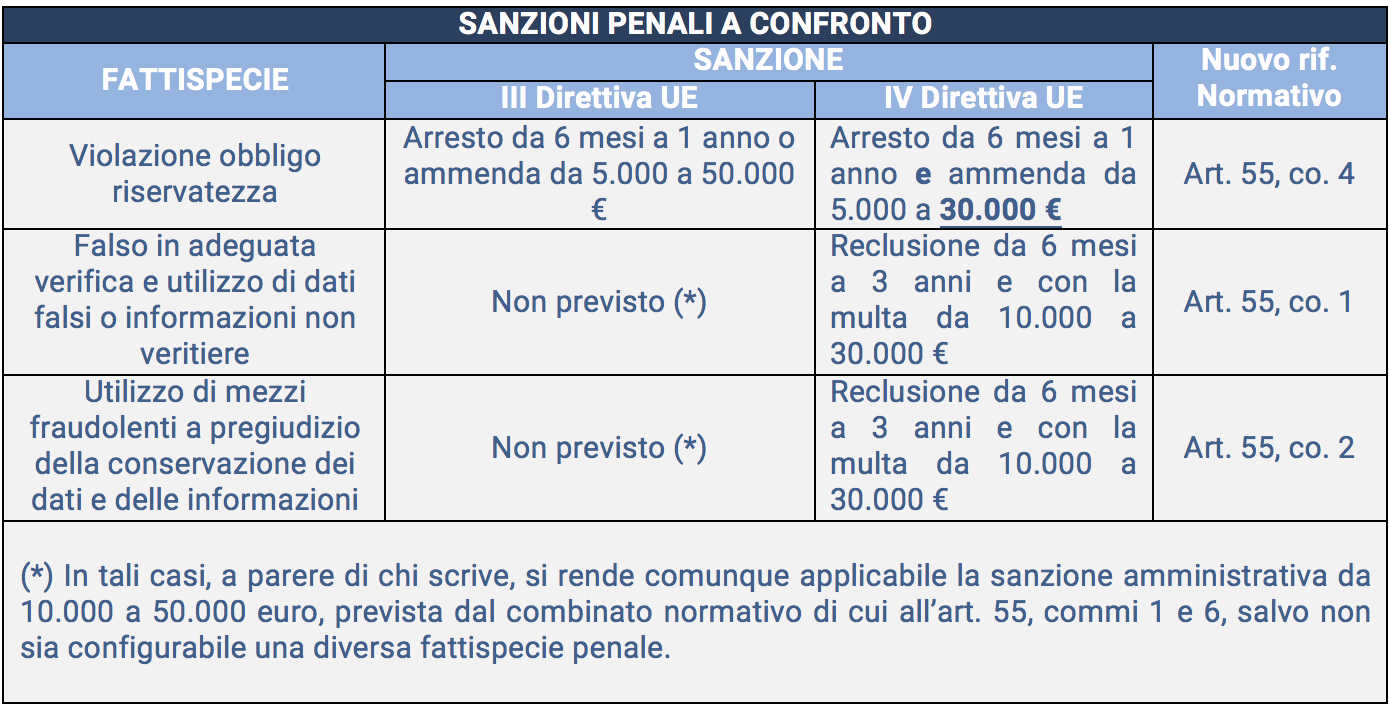

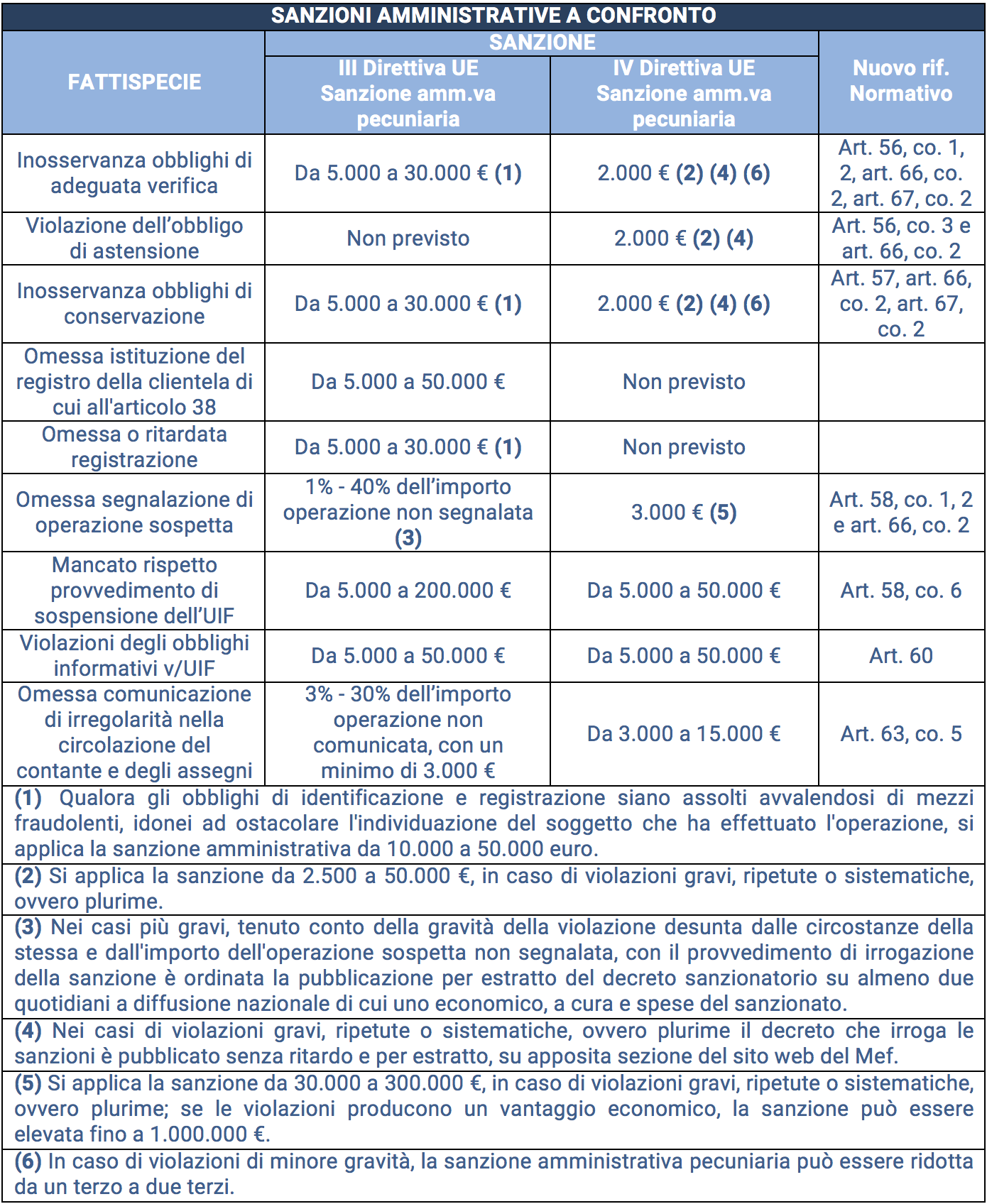

Il nuovo regime sanzionatorio – A partire dal 4 luglio 2017, cambia notevolmente il panorama sanzionatorio in materia antiriciclaggio, sia sotto il profilo sostanziale che quello procedurale; la filosofia di fondo che ha ispirato il recente restyling sanzionatorio si muove su due direttrici: un inasprimento sanzionatorio (penale) per le condotte simulatorie e fraudolente, accompagnato da un alleggerimento del carico sanzionatorio amministrativo generale, a copertura delle rimanenti condotte illecite che, pur non essendo connotate da un movente fraudolento e simulatorio, possono comunque compromettere la tenuta del sistema dettato dalla normativa comunitaria.

I prospetti di seguito riportati mettono a confronto le sanzioni applicabili ai professionisti che violano gli obblighi antiriciclaggio, rispettivamente previste dalla III e dalla IV Direttiva comunitaria.

Autore: MARCO BRUGNOLO. Redazione Fiscal Focus. Direttore Antonio Gigliotti.

wordpress theme by initheme.com