+39 035 321724

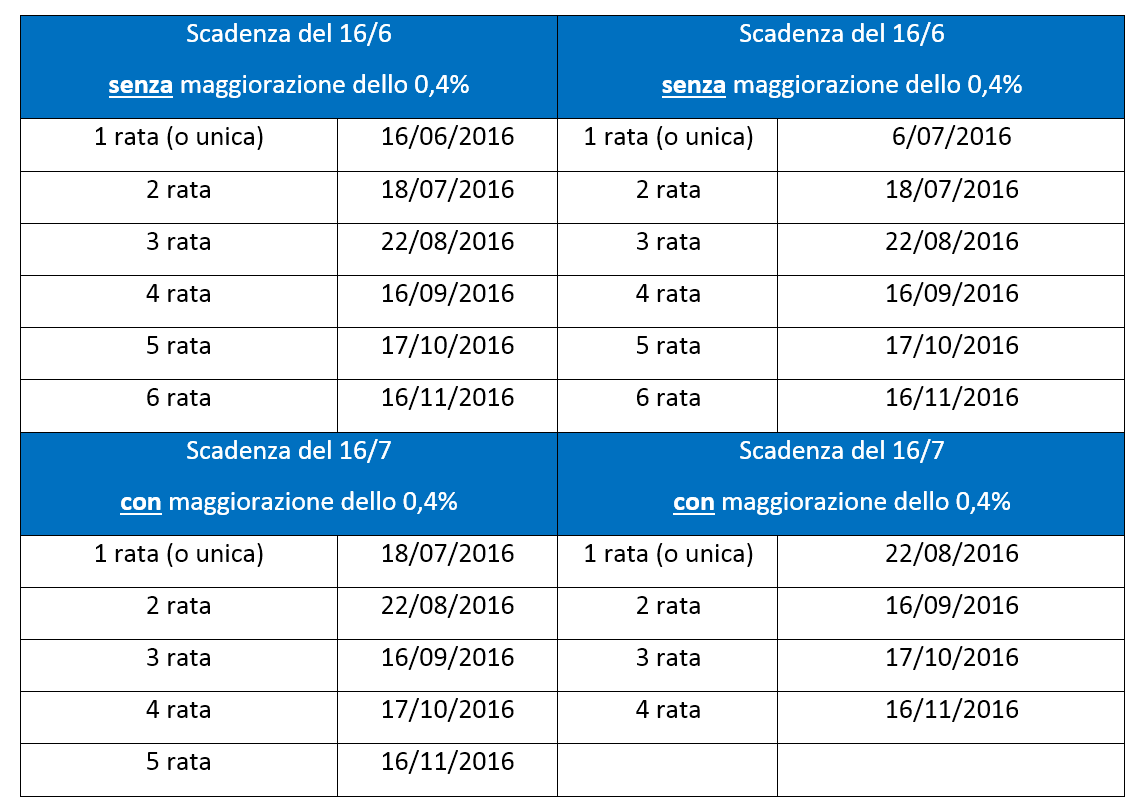

Con Decreto pubblicato in GU n. 139/2016 sono state prorogate le scadenze dei versamenti delle imposte a titolo di saldo e acconto nel Modello Unico/2016.

La nuova scaletta di versamenti è riportata nella tabella in calce.

SI PREMETTE CHE IN QUESTO ARTICOLO CI SI RIFERISCE AI TITOLARI DI P. IVA ASSOGGETTATI AL REGIME ORDINARIO IVA, ESCLUDIAMO QUINDI I CONTRIBUNETI MINIMI E FORFETTARI O ALTRI CONTRIBUNETI SOGGETTI A REGIMI SPECIALI AI QUALI LE REGOLE CHE SEGUONO NON SI APPLICANO.

Occorre tuttavia osservare che i contribuenti che hanno optato in sede di versamento del saldo IVA in luogo dell’originaria scadenza del 16/3 per il versamento delle somme in Unico, DOVRANNO PORRE PARTICOLARE ATTENZIONE al “doppio binario dello 0.4%”.

Cosa significa?

Ciò significa che secondo l’art. 6, DPR 542/99 che costituisce la regola generale: la differenza tra l’ammontare dell’IVA dovuta in base alla dichiarazione annuale e l’ammontare delle somme già versate trimestralmente nel 2015 è versata in alternativa:

- entro il 16 marzo di ciascun anno;

- entro il termine previsto per il pagamento delle somme dovute in base alla dichiarazione unificata annuale, maggiorando le somme da versare degli interessi nella misura dello 0,40 per cento per ogni mese o frazione di mese successivo alla predetta data.

Il che significa che se un contribuente avesse scelto di effettuare il versamento a saldo IVA entro il 16/6 (originaria scadenza) avrebbe dovuto maggiorare la somma dovuta di una percentuale pari allo 0.4% per ogni mese dal 16/3.

In questo caso la somma di euro 1.000 versata entro il 16/6 sarà maggiorata di una somma così calcolata: 1.000 x 0.40%x 4 (mesi da marzo a giugno).

La medesima regola si applica alla nuova scadenza del 6/7/2016 considerando tuttavia come se il versamento fosse fatto in data 16/6.

DIVERSAMENTE ed è il caso di sottolinearlo, il contribuente che avesse scelto di versare all’originaria scadenza del 18/7 (ora 22/8) non solo dovrà maggiorare l’importo dovuto della misura dello 0.4% per ogni mese intercorrente fra il 16/3 ed il 18/7, ma anche DOVRÀ AVERE L’ACCORTEZZA DI MAGGIORARE IL TUTTO DI UN ULTERIORE 0.40% A TITOLO DI VERSAMENTO DIFFERITO DAL 16/6 AL 18/7.

Riprendendo quindi il caso precedente: (1.000 x 0.40% x 5 (mesi da marzo a luglio)) x 0.40% (a titolo di differimento al 18/7).

Ovviamente a seguito della proroga, indipendentemente dal differimento dal 18/7 al 22/8 non si applicherà più alcuna altra maggiorazione.

Autore: Redazione Fiscal Focus.

wordpress theme by initheme.com