+39 035 321724

La Legge di Bilancio 2017, all’articolo 1, comma 9, ha introdotto, per l’acquisto effettuato entro il 31 dicembre 2017, ovvero entro il 30 giugno 2018, a condizione che, entro la data del 31 dicembre 2017, il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al venti per cento del costo di acquisizione di beni strumentali nuovi ad alto contenuto tecnologico, atti a favorire i processi di trasformazione in chiave industria 4.0.

Con il Decreto Legge n.91/2017, convertito con modificazioni dalla Legge 3 agosto 2017 n.123, viene riconosciuta la proroga al 30 settembre 2018, in luogo del termine del 30 giugno 2018 di beni strumentali nuovi ad alto contenuto tecnologico.

In sostanza, all’articolo 14 del citato decreto, viene prorogato il termine al 30 settembre 2018 per l’acquisto di beni strumentali in chiave 4.0.

Si ricorda che, per poter usufruire di detto termine, occorre che entro il 31 dicembre 2017, l’impresa abbia ottenuto la conferma dell’ordine d’acquisto dal fornitore e abbia corrisposto un acconto almeno del 20 per cento.

Gli sconti fiscali – Il rafforzamento previsto dall’articolo 1, della Legge di Bilancio 2017 si concretizza, in sostanza, nell’introduzione:

- di una maggiorazione del 150 per cento del costo di acquisizione dei beni materiali strumentali nuovi funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello Industria 4.0;

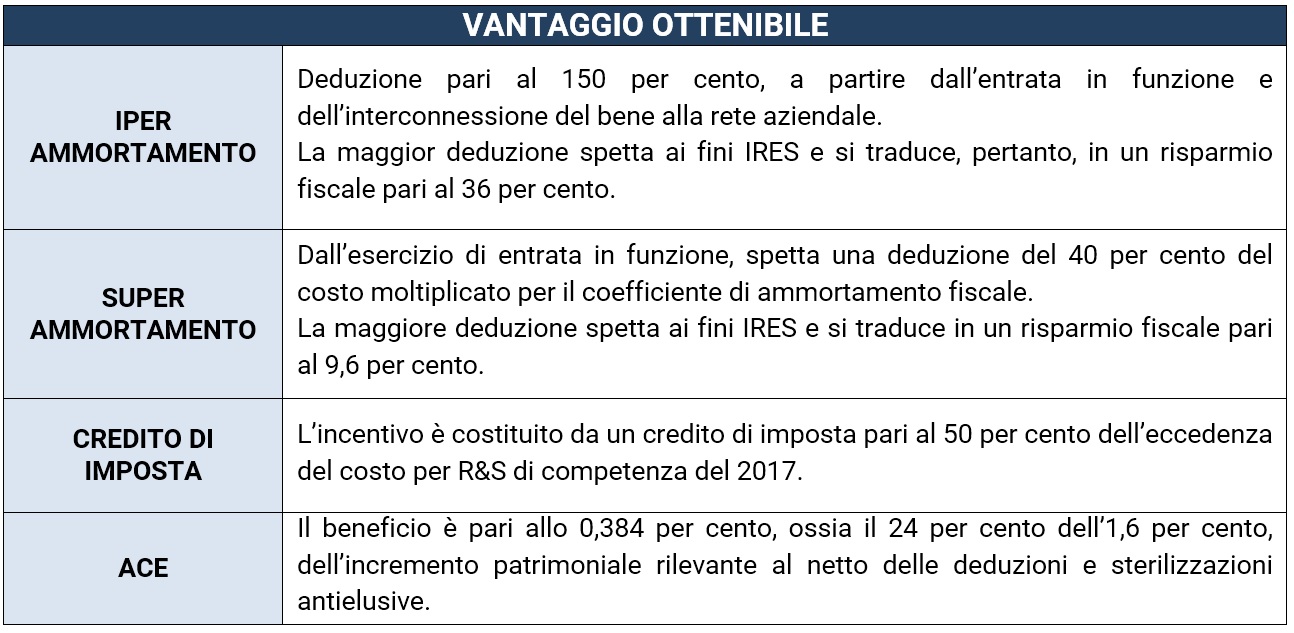

- di una maggiorazione del 40 per cento, riconosciuta ai soggetti che beneficiano dell’iper ammortamento, relativamente al costo di acquisizione di alcuni beni immateriali che, la Legge di Stabilità del 2016 aveva escluso del beneficio del super ammortamento.

In sintesi, viene riconosciuto, il beneficio, per l’acquisto di beni materiali strumentali nuovi, di una maggiorazione del costo di acquisizione del 150 per cento, consentendo di ammortizzare un valore pari al 250 per cento.

Le imprese che, investono in particolari beni nuovi e tali beni vengono interconnessi con la rete aziendale, potranno dedurre nella dichiarazione dei redditi, oltre alle quote di ammortamento imputate in bilancio una maggiorazione pari complessivamente al 150 per cento del costo sostenuto. La deduzione rileva solo per l’IRES.

Il comma 9, dell’articolo 1, della Legge di Bilancio 2017 dispone che, la maggiorazione del 150 per cento del costo di acquisizione compete per gli investimenti effettuati nel periodo che va dal 1° gennaio 2017, ovvero entro il 30 giugno 2018.

Ricerca sviluppo – Le imprese, anche per il 2017, possono poi contare sul credito di imposta previsto per chi sostiene costi da attività di ricerca e sviluppo (R&S). L’incentivo è stato ampliato dalla legge di bilancio 2017 che lo ha esteso a tutto il 2020, elevando da 5 a 20 milioni l’importo massimo fruibile e uniformando al 50 per cento la percentuale da applicare ai costi per il calcolo del bonus.

Ace – Per quel che concerne l’Ace, invece, per il 2017, sarà consentita una deduzione pari all’1,6 per cento degli incrementi di patrimonio netto realizzati dal 2011. Pertanto, considerando un’aliquota del 24 per cento, l’Ace genera un risparmio fiscale dello 0,384 per cento della ricapitalizzazioni effettuate.

Autore: PAOLA SABATINO.

Redazione Fiscal Focus. Direttore Antonio Gigliotti.

wordpress theme by initheme.com