+39 035 321724

Premessa – Con la riapertura dei termini per la presentazione delle dichiarazioni integrative anche per periodi d’imposta antecedenti il 2016 e con le novità previste in merito all’utilizzo del credito scaturente da un’integrativa a favore, i modelli dichiarativi sono stati adeguati alle nuove regole.

Si ricorda, infatti, che con l’art. 5 del D. L. 193/2016, sono stati equiparati i termini di presentazione delle dichiarazioni integrative (a favore e sfavore) dando la possibilità di presentarle entro i termini previsti per l’azione accertatrice dell’Amministrazione Finanziaria. In particolare, sia la dichiarazione integrativa a favore sia quella a sfavore potranno essere presentate entro il 31 dicembre del 5° anno successivo quello del modello dichiarativo che si va a correggere (se il periodo d’imposta di riferimento è il 2016 o successivi) oppure entro il 31 dicembre del 4° anno successivo quello di presentazione del modello dichiarativo che si va a correggere (se il periodo d’imposta di riferimento è antecedente al 2016).

Il nuovo Quadro DI – Tra le altre novità è stabilito che nella dichiarazione relativa al periodo d’imposta, in cui è presentata la dichiarazione integrativa, si deve indicare il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa.

Al fine di recepire tale novità è stato così istituito il nuovo Quadro DI (Dichiarazione integrativa) per il Modello Redditi PF/2017, Modello Redditi SP/2017 e Modello Redditi SC/2017. Il quadro, dunque, deve essere utilizzato dai soggetti/contribuenti che, nel corso del 2016, hanno presentato una o più dichiarazioni integrative oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo a quello di riferimento della dichiarazione integrativa (ad esempio dichiarazione integrativa Unico 2013 relativa al 2012 presentata nel 2016). E’, il caso, ad esempio, di una Srl che nel 2016 ha presentato un Modello Unico SC/2014 (periodo d’imposta 2013) integrativo a favore e dal quale scaturiva un maggior credito (IRES). In tal caso, la società dovrà compilare il Quadro DI del Modello Redditi SC/2017 (anno d’imposta 2016) indicando il predetto credito.

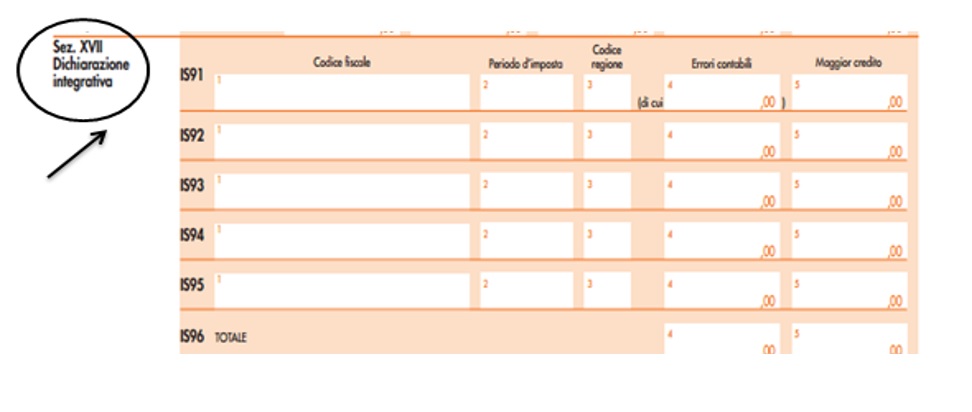

La nuova sezione per il Modello IRAP – Con riferimento, invece, al Modello IRAP/2017, al fine di recepire le novità in commento non è stato istituito l’apposito quadro DI (Dichiarazione integrativa) ma una nuova sezione al quadro IS già presente. Si tratta, in particolare della Sezione XVII (si veda figura in fondo), la quale, va utilizzata dai soggetti che, nel corso del 2016, hanno presentato una o più dichiarazioni integrative IRAP oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo a quello di riferimento della dichiarazione integrativa (ad esempio dichiarazione integrativa IRAP 2014 relativa al 2013 presentata nel 2016). E’, il caso, ad esempio, di un contribuente che lo scorso anno ha presentato un Modello IRAP/2013 (periodo d’imposta 2012) integrativo a favore e dal quale scaturiva un maggior credito. In tal caso, questi dovrà compilare la Sezione XVII del Modello IRAP/2017 (anno d’imposta 2016) indicando il predetto credito, il quale concorrerà (per la parte non chiesta a rimborso) alla liquidazione dell’imposta, a debito o a credito, risultante dallo stesso Modello IRAP/2017.

A tal fine, occorrerà indicare nei righi da IS91 a IS95:

- in colonna 1, in caso di operazioni straordinarie, il codice fiscale del soggetto cui si riferisce la dichiarazione integrativa se diverso dal dichiarante (ad esempio, in caso di incorporazione qualora la dichiarazione integrativa dell’incorporata sia stata presentata dall’incorporante);

- in colonna 2, l’anno relativo al modello utilizzato per la dichiarazione integrativa (ad esempio, se tratta di Modello IRAP/2013 integrativo presentato nel 2016, indicare 2012);

- in colonna 3, per le amministrazioni pubbliche che compilano la sezione III del quadro IR, il codice regione, ovvero della provincia autonoma, cui si riferisce il credito derivante dal minor debito o dal maggior credito risultante dalla dichiarazione integrativa;

- in colonna 4, il credito derivante dal minor debito o dal maggior credito risultante dalla dichiarazione integrativa per i casi di correzione di errori contabili di competenza. Tale importo è ricompreso nel credito da indicare in colonna 5;

- in colonna 5, il credito derivante dal minor debito o dal maggior credito risultante dalla dichiarazione integrativa per la quota non chiesta a rimborso nella dichiarazione integrativa stessa.

Autore: PASQUALE PIRONE – Redazione Fiscal Focus

wordpress theme by initheme.com