+39 035 321724

Il Decreto Legge n. 201 del 06.12.2011 recante “Disposizioni urgenti per la crescita, l’equità e il consolidamento dei conti pubblici” pubblicato in Gazzetta Ufficiale, Serie Generale n. 284 del 06.12.2011 – Supplemento Ordinario n. 251, ha introdotto le imposte patrimoniali estere Ivie (Imposte Valore Immobili all’Estero) ed Ivafe (Imposta sul Valore delle attività finanziare detenute all’estero).

L’articolo di riferimento del Decreto Legge n. 201 è il n. 9 commi da 13 a 23; nel tempo si sono susseguiti parecchi interventi da parte dell’Agenzia delle Entrate per fornire i necessari chiarimenti in relazione all’ambito di applicazione delle imposte, anche in considerazione delle modifiche intervenute nelle così dette White List e Black List per effetto di traslazioni di Paesi e Territori da una lista ad un’altra.

Tra i provvedimenti successivi di rilevante importanza sono sicuramente la Circolare dell’Agenzia delle Entrate n. 28 del 02.07.2012 nonché la Legge n. 161 del 30.10.2014 recante “Disposizioni per l’adempimento degli obblighi derivanti dall’appartenenza dell’Italia all’Unione europea – Legge Europea 2013 bis”, pubblicata in Gazzetta Ufficiale n. 261 del 10.11.2014, Supplemento Ordinario n. 83.

Tale Legge, all’articolo 9 ha introdotto il concetto di “prodotto finanziario” con riferimento all’Ivafe, intendendo con tale termine quei strumenti finanziari e ogni altra forma di investimento di natura finanziaria.

Entrambe le imposte vengono liquidate nel modello Unico, Quadro “RW”, dedicato, oltre che alla liquidazione delle predette imposte patrimoniali estere, anche al monitoraggio annuale delle attività finanziarie (meglio prodotti finanziari) e degli investimenti patrimoniali (in particolar modo immobiliari) detenuti all’estero da parte di soggetti, persone fisiche, residenti in Italia.

A tale proposito si ricorda che l’obbligo della compilazione del Quadro “RW” risponde sia alla necessità di adempiere al così detto “monitoraggio fiscale” sia a quello di liquidare le due imposte patrimoniali oggetto del presente articolo; a tal fine, soprattutto con riguardo al monitoraggio fiscale sarà quindi necessario tenere sotto osservazioni le “transizioni” dei vari Paesi o Territori dalle White e Black List nonché verificare l’eventuale adesione alle Voluntary Disclosure di cui per esempio si sono riaperti recentissimamente i termini.

Sono tenuti al pagamento delle imposte patrimoniali estere Ivie e Ivafe:

per Ivie:

- proprietari di fabbricati, aree fabbricabili e terreni a qualsiasi uso destinati, compresi quelli strumentali per natura o per destinazione destinati ad attività d’impresa o di lavoro autonomo;

- titolari dei diritti reali di usufrutto, uso o abitazione, enfiteusi e superficie sugli stessi;

- concessionari, nel caso di concessione di aree demaniali;

- locatari, per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria.

Per Ivafe:

- Le persone fisiche residenti in Italia che detengono all’estero prodotti finanziari, conti correnti e libretti di risparmio.

L’ambito oggettivo per l’applicazione delle due imposte patrimoniali è:

per Ivie:

- diritti reali su immobili (proprietà, uso, usufrutto), anche per quota su immobili detenuti all’estero;

- diritti reali su oggetti preziosi, opere d’arte, imbarcazioni e altri beni mobili detenuti all’estero e/o registrati nei pubblici registri esteri.

Con riferimento all’Ivie l’elemento determinante non è la produzione effettiva di reddito di questi valori patrimoniali ma la loro potenziale capacità di produrlo.

per Ivafe:

- redditi di capitale;

- contratti di natura finanziaria stipulati con controparti non residenti;

- metalli preziosi allo stato grezzo o monetato;

- redditi diversi di natura finanziaria di fonte estera (depositi e conti correnti costituiti all’estero, conti correnti valutari, partecipazione al capitale o al patrimonio di soggetti non residenti, obbligazioni estere e titoli similari);

- stock option.

Con riguardo alle aliquote da applicare:

- Ivafe: 0,2% (con l’importo fisso di € 34,20 per le giacenze di conti correnti);

- Ivie: 0,76% (aliquota ordinaria; sono previsti casi di esenzione e la possibilità di beneficiare di detrazioni di imposta).

Con riferimento invece ai termini per i versamenti delle imposte autoliquidate, nonché all’attività di accertamento, riscossione, applicazione delle sanzioni, eventuale ravvedimento operoso, contenzioso, ecc… si rinvia alla stessa disciplina delle imposte autoliquidate in sede di dichiarazione dei Redditi delle Persone Fisiche.

Conseguentemente anche per quanto riguarda le scadenze dei versamenti si allineano con quelle previste per le imposte sui redditi delle persone fisiche “domestiche”, prevedendo quindi:

- entro il 16.06 (in unica soluzione o rateizzando) il versamento delle imposte con riferimento all’anno precedente;

- entro il 16.06 (in unica soluzione o rateizzando) il versamento del primo acconto (se dovuto in relazione all’imposta liquidata) per l’anno corrente;

- entro il 30.11 (in unica soluzione non essendo prevista la possibilità di rateizzare) il versamento del secondo o dell’unica rata di acconto per l’anno corrente.

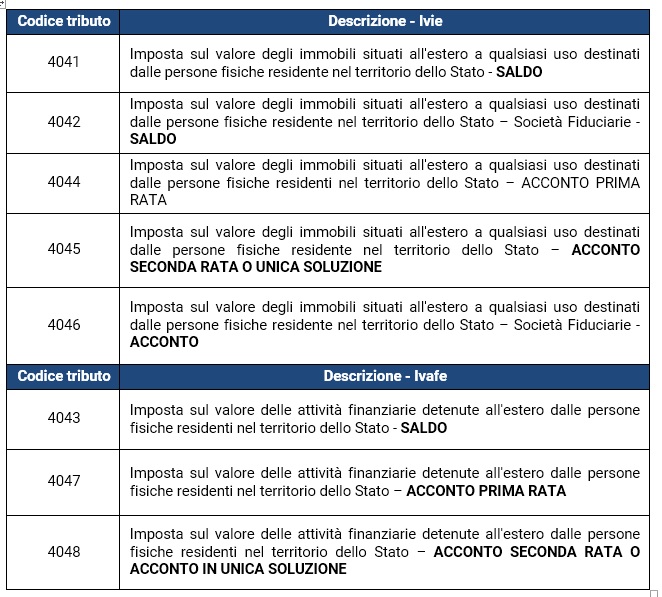

I versamenti si effettuano con il modello F24, quindi con la possibilità di utilizzare in compensazione eventuali crediti di altri tributi, indicando i seguenti codici:

Autore: Marta Bregolato. Redazione Fiscal Focus.

wordpress theme by initheme.com