+39 035 321724

Premessa – Il D.L. n. 193/2016 (come convertito in Legge n. 225/2016) ha modificato, tra l’altro, le scadenze relative al versamento delle imposte (tra cui anche IRPEF, addizionali regionali e comunali, cedolare secca ed imposte sostitutive dell’IRPEF dovute da chi opera in regime di vantaggio o forfettario) e contributi (da quadro RR del Modello di dichiarazione redditi).

In particolare, quest’anno, il saldo 2016 ed il I° acconto 2017 andranno versati entro il 30 giugno (o 31 luglio con maggiorazione dello 0,40%) e non più entro il 16/06 (o 30 giorni successivi con maggiorazione dello 0,40%). Nulla cambia, invece, in merito alla scadenza del II° o unico acconto che resta, al 30 novembre.

In sede di premessa, occorre ricordare che, l’addizionale regionale va versata solo a saldo, mentre l’addizionale comunale va versata a saldo ed unico acconto (con quest’ultimo che va pagato alla stessa scadenza del saldo). Invece, l’IRPEF, la cedolare secca, le imposte sostitutive del regime di vantaggio e forfettario, e i contributi da quadro RR del modello di dichiarazione dei redditi, vanno versati a saldo ed acconto (I° acconto e II° o unico acconto).

La rateizzazione – Ad ogni modo, il legislatore continua a prevedere, la possibilità per tutti i contribuenti (titolari o NON titolari di partita IVA) di poter rateizzare le somme dovute a saldo e I° acconto (o unico acconto per l’addizionale comunale). Non può, invece, essere rateizzato il II° o unico acconto di novembre.

La rateizzazione deve in ogni caso terminare a novembre (dove pertanto ci si potrà ritrovare a pagare l’ultima rata del piano di rateizzo più il II° acconto in scadenza il 30/11) e non deve necessariamente riguardare tutti gli importi (ad esempio, è possibile rateizzare il primo acconto della cedolare secca e versare in unica soluzione il saldo, o viceversa). Inoltre, sugli importi rateizzati, sono sempre dovuti gli interessi nella misura del 4% annuo, da calcolarsi secondo il metodo commerciale, tenendo conto del periodo decorrente dal giorno successivo a quello di scadenza della prima rata fino alla data di scadenza della seconda (si tenga presente che, gli interessi non vanno cumulati all’imposta, ma devono essere versati separatamente con codice tributo a parte).

Ad ogni modo, è possibile effettuare il pagamento della prima rata entro il 30 giugno 2017 ovvero entro il 31 luglio 2017 maggiorando l’importo dovuto dello 0,40% a titolo d’interesse corrispettivo (per le rate successive si applicano poi gli interessi secondo la regola dettata in precedenza).

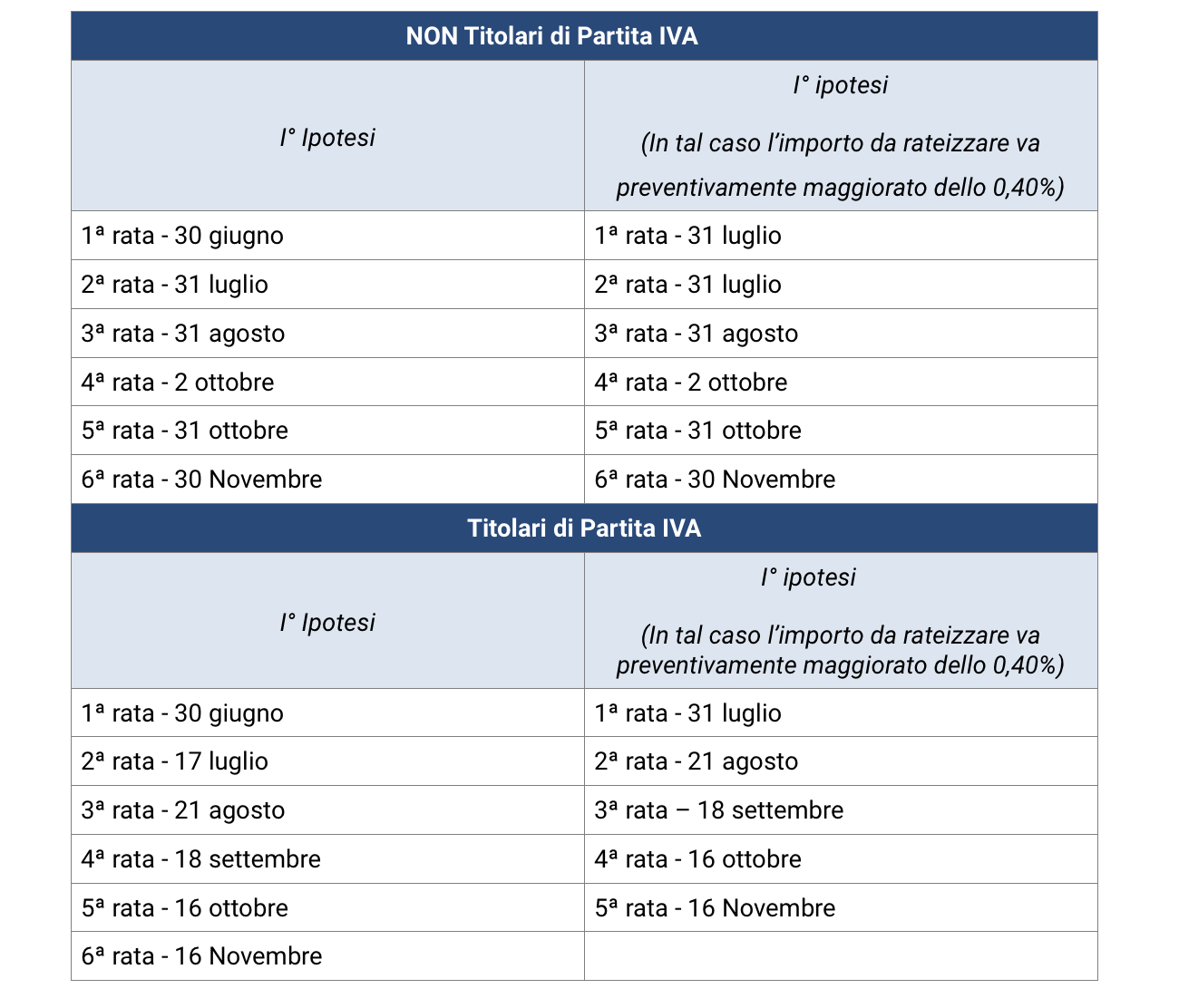

Come cambiano le rate – Poiché, come detto in premessa, da quest’anno, sono cambiati i termini di versamento, di conseguenza, cambiano (rispetto al passato) anche le scadenze del piano di rateizzo (del saldo e I° acconto). In particolare:

Autore: Pasquale Pirone. Redazione Fiscal Focus. Direttore Antonio Gigliotti.

wordpress theme by initheme.com