+39 035 321724

Premessa – Giugno 2016 segna la scadenza dell’acconto IMU e TASI 2016, ma rappresenta anche l’ultimo mese per ravvedere IMU e TASI omesse con riferimento al periodo d’imposta 2015.

Anche per il 2015, l’IMU e la TASI andavano versate entro il 16 giugno (acconto) e 16 dicembre (saldo) dello scorso anno.

Ma per chi ha omesso le predetti scadenze, a distanza di un anno è ancora possibile rimediare versando sanzione ed interessi.

Scade, infatti, il giorno 30 di questo mese il termine ultimo per rimediare attraverso il c.d. ravvedimento lungo.

Il ravvedimento IMU e TASI – Alla luce delle novità introdotte dal D.Lgs. n. 158/2015, a decorrere dal 1° gennaio 2016, per il ravvedimento operoso IMU e TASI omesse o versate in misura insufficiente, si rendono applicabili le seguenti sanzioni:

• 0,1% (cioè 1/10 dell’1%) per ogni giorno di ritardo, se la regolarizzazione è eseguita entro i primi 14 giorni dall’omissione (ravvedimento sprinti);

• 1,5% (cioè 1/10 del 15%) se la regolarizzazione avviene oltre i 14 giorni ma entro i 30 giorni dalla violazione (ravvedimento breve);

• 1,67% (cioè 1/9 del 15%) se la regolarizzazione avviene oltre i 30 giorni ma entro i 90 giorni dalla violazione (ravvedimento intermedio);

• 3,75% (cioè 1/8 del 30%) se la regolarizzazione avviene oltre i 90 giorni ma entro il termine di presentazione della dichiarazione relativa al periodo in cui è stata commessa la violazione (ravvedimento lungo).

Non sono ammesse le altre forme di ravvedimento, quali ravvedimento ultrannuale e ravvedimento lunghissimo (post PVC), poiché previste solo per i tributi amministrati dall’Agenzia delle Entrate.

Il ravvedimento del 2015 – Le predette sanzioni sono quelle in vigore dal 1° gennaio 2016, ma soggette, tuttavia, all’applicazione del favor rei. Quindi, significa che ad oggi, è possibile applicare, le predette sanzioni anche con riferimento a violazioni commesse per il 2015.

Ne consegue, che l’IMU e la TASI omesse o versate in maniera insufficiente nel 2015 possono essere ancora ravvedute ancora entro il termine di presentazione della dichiarazione IMU riferita al periodo d’imposta 2015.

Considerando che la predetta dichiarazione è da presentarsi entro il prossimo 30 giugno 2016, il contribuente può ricorrere ancora al ravvedimento lungo. Oltre il predetto termine, è preclusa ogni forma di ravvedimento.

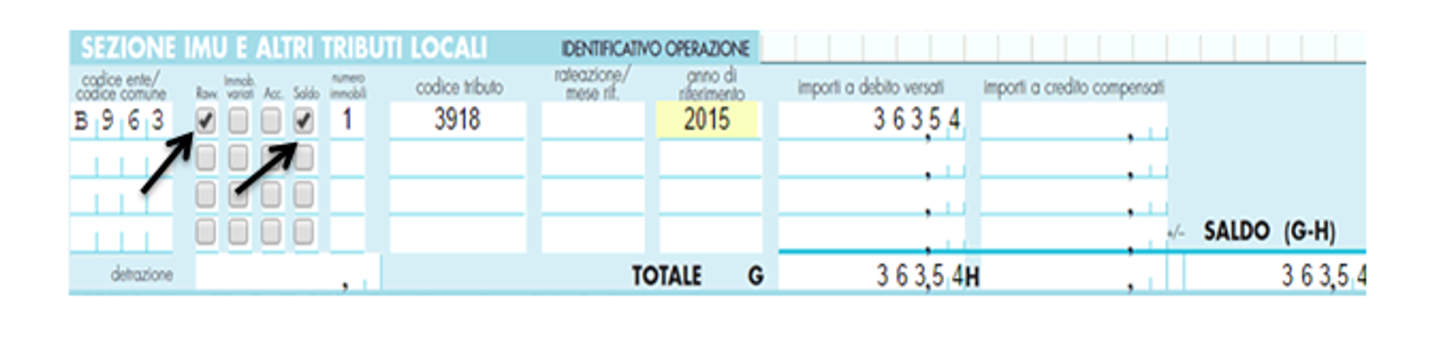

Esempio– Il sig. Rossi non ha versato il saldo IMU 2015 con riferimento ad una sua seconda casa. L’importo omesso ammonta ad euro 350,00.

Decide di ravvedersi il giorno 27 giugno 2016. In tal caso egli dovrà versare:

• saldo IMU 2015 = 350,00 euro (codice tributo 3918);

• sanzione = (350,00 x 3,75%) = 13,13;

• interessi = [(350 x 0,5%) / 365 x 15 giorni] + [(350 x 0,2%) / 365 x 179 giorni = 0,41.

Il Modello F24 per il versamento è così compilato (supponendo che l’immobile si trovi a Caserta il cui codice catastale è B963):

Anche per il 2015, l’IMU e la TASI andavano versate entro il 16 giugno (acconto) e 16 dicembre (saldo) dello scorso anno.

Ma per chi ha omesso le predetti scadenze, a distanza di un anno è ancora possibile rimediare versando sanzione ed interessi.

Scade, infatti, il giorno 30 di questo mese il termine ultimo per rimediare attraverso il c.d. ravvedimento lungo.

Il ravvedimento IMU e TASI – Alla luce delle novità introdotte dal D.Lgs. n. 158/2015, a decorrere dal 1° gennaio 2016, per il ravvedimento operoso IMU e TASI omesse o versate in misura insufficiente, si rendono applicabili le seguenti sanzioni:

• 0,1% (cioè 1/10 dell’1%) per ogni giorno di ritardo, se la regolarizzazione è eseguita entro i primi 14 giorni dall’omissione (ravvedimento sprinti);

• 1,5% (cioè 1/10 del 15%) se la regolarizzazione avviene oltre i 14 giorni ma entro i 30 giorni dalla violazione (ravvedimento breve);

• 1,67% (cioè 1/9 del 15%) se la regolarizzazione avviene oltre i 30 giorni ma entro i 90 giorni dalla violazione (ravvedimento intermedio);

• 3,75% (cioè 1/8 del 30%) se la regolarizzazione avviene oltre i 90 giorni ma entro il termine di presentazione della dichiarazione relativa al periodo in cui è stata commessa la violazione (ravvedimento lungo).

Non sono ammesse le altre forme di ravvedimento, quali ravvedimento ultrannuale e ravvedimento lunghissimo (post PVC), poiché previste solo per i tributi amministrati dall’Agenzia delle Entrate.

Il ravvedimento del 2015 – Le predette sanzioni sono quelle in vigore dal 1° gennaio 2016, ma soggette, tuttavia, all’applicazione del favor rei. Quindi, significa che ad oggi, è possibile applicare, le predette sanzioni anche con riferimento a violazioni commesse per il 2015.

Ne consegue, che l’IMU e la TASI omesse o versate in maniera insufficiente nel 2015 possono essere ancora ravvedute ancora entro il termine di presentazione della dichiarazione IMU riferita al periodo d’imposta 2015.

Considerando che la predetta dichiarazione è da presentarsi entro il prossimo 30 giugno 2016, il contribuente può ricorrere ancora al ravvedimento lungo. Oltre il predetto termine, è preclusa ogni forma di ravvedimento.

Esempio– Il sig. Rossi non ha versato il saldo IMU 2015 con riferimento ad una sua seconda casa. L’importo omesso ammonta ad euro 350,00.

Decide di ravvedersi il giorno 27 giugno 2016. In tal caso egli dovrà versare:

• saldo IMU 2015 = 350,00 euro (codice tributo 3918);

• sanzione = (350,00 x 3,75%) = 13,13;

• interessi = [(350 x 0,5%) / 365 x 15 giorni] + [(350 x 0,2%) / 365 x 179 giorni = 0,41.

Il Modello F24 per il versamento è così compilato (supponendo che l’immobile si trovi a Caserta il cui codice catastale è B963):

Autore: Pasquale Pirone. Redazione Fiscal Focus.

wordpress theme by initheme.com