+39 035 321724

Premessa – Con l’art. 3 del D.L. n. 50/2017 (entrato in vigore il 24 aprile), il Legislatore prevede regole ancora più stringenti per i titolari di partita IVA in merito alle modalità di utilizzo del Modello F24 nel caso in cui in esso siano utilizzati, in compensazione, eventuali crediti d’imposta.

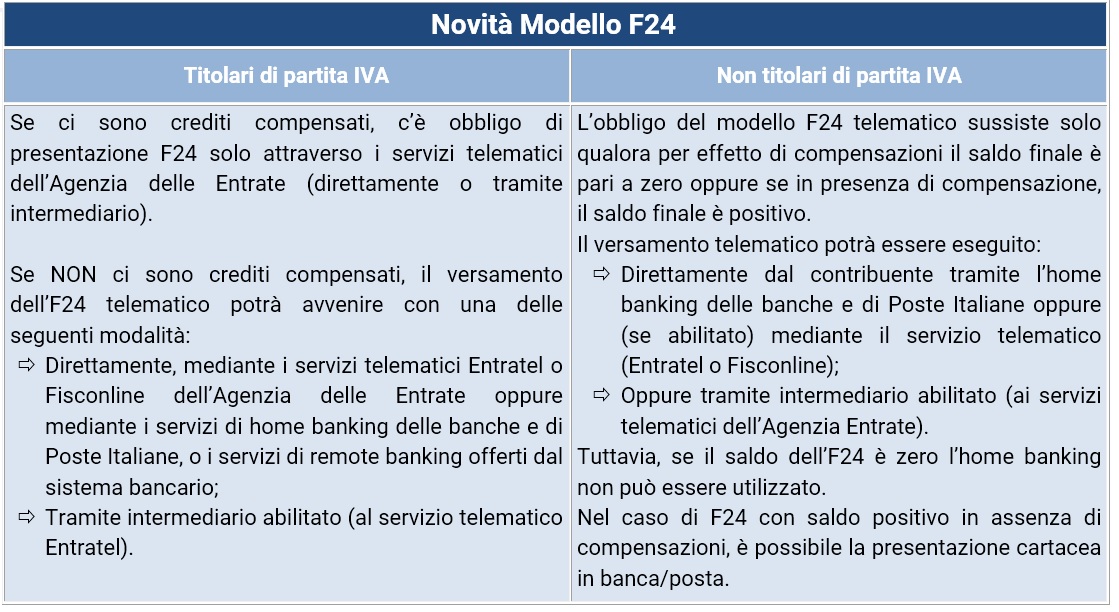

Fermo restando che per i contribuenti in questione, il Modello F24 per eseguire versamenti di imposte e contributi deve essere presentato “obbligatoriamente” in modalità telematica, prima dell’entrata in vigore delle nuove regole (che andremo a vedere tra poco) era previsto che, il pagamento poteva essere eseguito:

- direttamente dal contribuente stesso, mediante i servizi telematici Entratel o Fisconline dell’Agenzia delle Entrate oppure mediante i servizi di home banking delle banche e di Poste Italiane, o i servizi di remote banking offerti dal sistema bancario;

- oppure tramite intermediario abilitato (al servizio telematico Entratel).

La novità – Con il D.L. 50/2017, per i soggetti di cui in premessa, è stato, invece, istituito l’obbligo di utilizzare i servizi telematici messi a disposizione dall’Agenzia delle Entrate qualora essi intendano compensare, per qualsiasi importo, i crediti d’imposta. In altre parole, in presenza di crediti compensati, il modello F24 dei predetti soggetti, potrà essere presentato (sempre e solo telematicamente) attraverso i canali telematici dell’Agenzia delle Entrate, quindi non è più possibile farlo attraverso i servizi di home banking.

Con la Risoluzione n. 57/E/2017, l’Agenzia ha poi chiarito che la predetta novità trova applicazione per tutti i comportamenti tenuti dopo l’entrata in vigore e, pertanto, dal 24 aprile 2017 e che i dovuti controlli sul corretto adempimento inizieranno dal 1° giugno.

Nulla cambia, invece, in merito ai soggetti non titolari di partita IVA. Volendo riepilogare, dunque, dal 24 aprile 2017, valgono le seguenti regole.

Autore: PASQUALE PIRONE

Redazione Fiscal Focus. Direttore Antonio Gigliotti.

wordpress theme by initheme.com