+39 035 321724

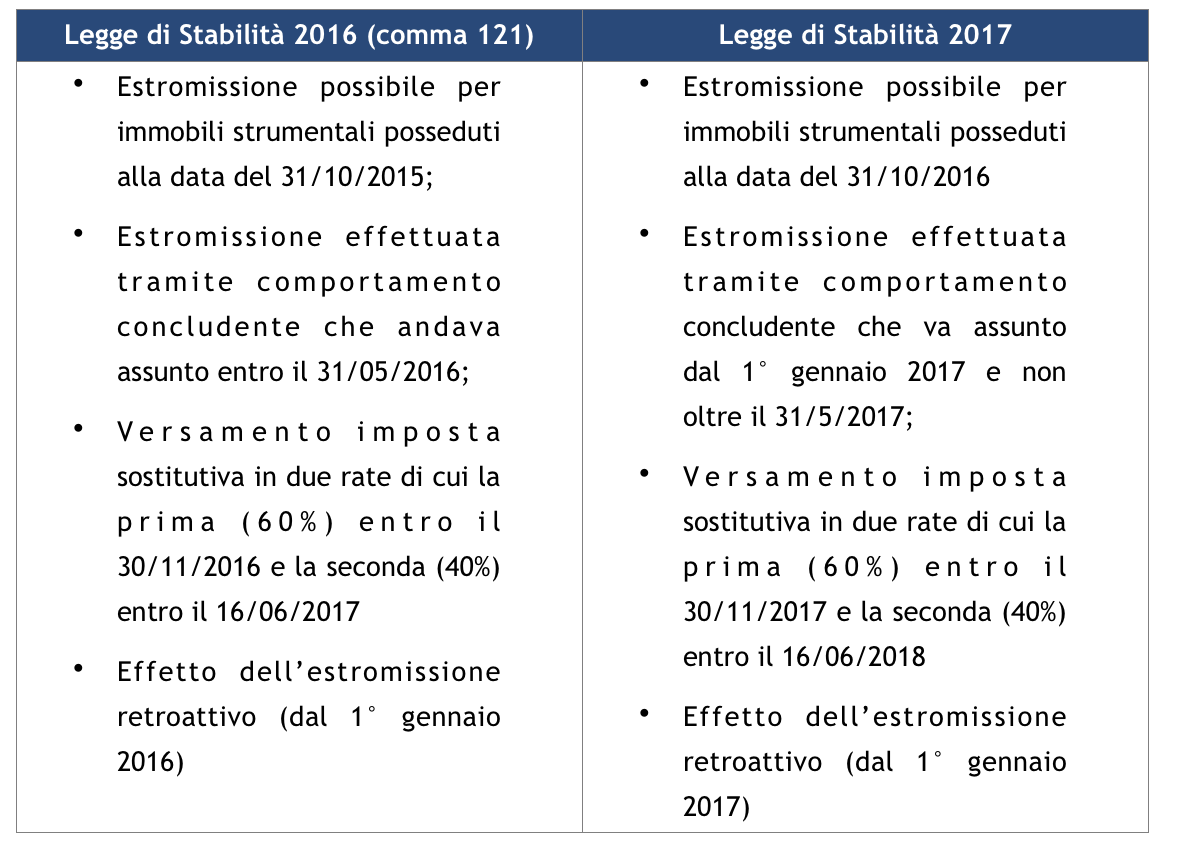

Premessa – Con il comma 121 della Legge n. 208/2015 (Legge di Stabilità 2016), il legislatore ha dato possibilità, all’imprenditore individuale, che alla data del 31 ottobre 2015 possedeva beni immobili strumentali (per destinazione e per natura) di cui all’art. 43, comma 2, del D.P.R. n. 917/1986, di optare per la loro esclusione dal patrimonio aziendale e farli così rientrare nella propria sfera personale.

Si tratta di un’opzione, che andava esercitata mediante comportamento concludente da assumersi con data fissata non oltre il 31 maggio scorso, con effetto retroattivo dell’estromissione dal 1° gennaio dello stesso anno.

L’uscita del bene immobile strumentale dalla sfera imprenditoriale per rientrare in quella personale del soggetto, comporta il versamento di un’ imposta sostitutiva dell’Irpef e dell’ Irap nella misura dell’8% calcolata sulla differenza tra il valore normale dell’immobile estromesso (valore di mercato o valore catastale) ed il suo valore fiscalmente riconosciuto. Il versamento della predetta imposta avviene in due rate di cui la prima (pari al 60%) da versarsi entro il 30 novembre 2016 e la seconda (pari al restante 40%) da versarsi entro il 16 giugno 2017. Tutti i chiarimenti in merito all’estromissione sono racchiusi nella Circolare n. 26/E/2016.

Ciò che prevede la manovra per il nuovo anno – Dunque, sulla base di quanto detto in premessa, oggetto dell’estromissione potevano essere gli immobili strumentali posseduti dall’imprenditore alla data del 31/10/2015 e l’opzione andava esercitata entro il 31/05/2016. Pertanto, ne sono restati fuori i beni immobili strumentali acquistati (ed entrati a far parte della sfera imprenditoriale), ad esempio, dopo il 31/10 dello scorso anno.

Ecco allora che a riaprire i termini ci pensa la manovra di bilancio per il 2017. All’art. 75 del testo (in bozza) della predetta manovra, si legge, infatti, che le disposizioni di cui all’art. 1, comma 121, della Legge n. 208/2015 (ossia Legge di Stabilità 2016), si applicano anche alle esclusioni dal patrimonio dell’impresa dei beni ivi indicati, posseduti alla data del 31 ottobre 2016. Dunque, ciò sta significando che potranno essere estromessi dalla sfera imprenditoriale anche gli immobili strumentali posseduti dopo il 31/10/2015 e risultanti ancora nella sfera imprenditoriale alla data del 31 ottobre di quest’anno.

L’estromissione dovrà essere esercitata (sempre mediante comportamento concludente) nel periodo 1° gennaio 2017 – 31 maggio 2017 ed il versamento dell’imposta sostitutiva dovuta continuerà ad essere dovuto in due rate, di cui la prima entro il 30 novembre 2017 e la seconda entro il 16 giugno 2018.

Conclude il citato art. 75 della manovra che l’estromissione avrà, comunque, effetto retroattivo a decorrere dal 1° gennaio 2017.

Volendo riepilogare in una tabella, e se quanto previsto da testo in bozza sarà confermato da qui all’approvazione definitiva della manovra, lo scenario è il seguente (Tabella 1)

Riapertura anche per l’assegnazione ai soci – Lo stesso art. 75 del testo in bozza della manovra, riapre i termini anche per l’assegnazione ai soci di cui ai commi da 115 a 120 della Legge n. 208/2015 Il termine ultimo era, infatti, fissato al 30 settembre scorso, ma secondo, invece, quanto si legge al comma 1 del citato art. 75, i predetti commi, si applicheranno anche alle assegnazioni, trasformazioni, e cessioni poste in essere successivamente al 30 settembre 2016 ma non oltre il 30 settembre del prossimo anno ed i versamenti rateali (due rate) dell’imposta sostitutiva dovranno essere eseguiti rispettivamente entro il 30/11/2017 ed il 16/06/2018.

Tabella 1

Si tratta di un’opzione, che andava esercitata mediante comportamento concludente da assumersi con data fissata non oltre il 31 maggio scorso, con effetto retroattivo dell’estromissione dal 1° gennaio dello stesso anno.

L’uscita del bene immobile strumentale dalla sfera imprenditoriale per rientrare in quella personale del soggetto, comporta il versamento di un’ imposta sostitutiva dell’Irpef e dell’ Irap nella misura dell’8% calcolata sulla differenza tra il valore normale dell’immobile estromesso (valore di mercato o valore catastale) ed il suo valore fiscalmente riconosciuto. Il versamento della predetta imposta avviene in due rate di cui la prima (pari al 60%) da versarsi entro il 30 novembre 2016 e la seconda (pari al restante 40%) da versarsi entro il 16 giugno 2017. Tutti i chiarimenti in merito all’estromissione sono racchiusi nella Circolare n. 26/E/2016.

Ciò che prevede la manovra per il nuovo anno – Dunque, sulla base di quanto detto in premessa, oggetto dell’estromissione potevano essere gli immobili strumentali posseduti dall’imprenditore alla data del 31/10/2015 e l’opzione andava esercitata entro il 31/05/2016. Pertanto, ne sono restati fuori i beni immobili strumentali acquistati (ed entrati a far parte della sfera imprenditoriale), ad esempio, dopo il 31/10 dello scorso anno.

Ecco allora che a riaprire i termini ci pensa la manovra di bilancio per il 2017. All’art. 75 del testo (in bozza) della predetta manovra, si legge, infatti, che le disposizioni di cui all’art. 1, comma 121, della Legge n. 208/2015 (ossia Legge di Stabilità 2016), si applicano anche alle esclusioni dal patrimonio dell’impresa dei beni ivi indicati, posseduti alla data del 31 ottobre 2016. Dunque, ciò sta significando che potranno essere estromessi dalla sfera imprenditoriale anche gli immobili strumentali posseduti dopo il 31/10/2015 e risultanti ancora nella sfera imprenditoriale alla data del 31 ottobre di quest’anno.

L’estromissione dovrà essere esercitata (sempre mediante comportamento concludente) nel periodo 1° gennaio 2017 – 31 maggio 2017 ed il versamento dell’imposta sostitutiva dovuta continuerà ad essere dovuto in due rate, di cui la prima entro il 30 novembre 2017 e la seconda entro il 16 giugno 2018.

Conclude il citato art. 75 della manovra che l’estromissione avrà, comunque, effetto retroattivo a decorrere dal 1° gennaio 2017.

Volendo riepilogare in una tabella, e se quanto previsto da testo in bozza sarà confermato da qui all’approvazione definitiva della manovra, lo scenario è il seguente (Tabella 1)

Riapertura anche per l’assegnazione ai soci – Lo stesso art. 75 del testo in bozza della manovra, riapre i termini anche per l’assegnazione ai soci di cui ai commi da 115 a 120 della Legge n. 208/2015 Il termine ultimo era, infatti, fissato al 30 settembre scorso, ma secondo, invece, quanto si legge al comma 1 del citato art. 75, i predetti commi, si applicheranno anche alle assegnazioni, trasformazioni, e cessioni poste in essere successivamente al 30 settembre 2016 ma non oltre il 30 settembre del prossimo anno ed i versamenti rateali (due rate) dell’imposta sostitutiva dovranno essere eseguiti rispettivamente entro il 30/11/2017 ed il 16/06/2018.

Tabella 1

Autore: Pasquale Pirone. Redazione Fiscal Focus.

Categorie: Finanziaria > 2017

wordpress theme by initheme.com