+39 035 321724

L’Organismo Italiano di Contabilità, a dicembre 2016, a seguito del Decreto Legge n.139/2015, ha modificato e integrato alcuni principi contabili, considerando che le nuove regole sono entrate in vigore a partire dal 1°gennaio 2016.

Come è noto, il Decreto su menzionato, ha modificato, non solo le norme relative alla redazione del bilancio di esercizio, ma anche gli schemi riguardanti lo Stato Patrimoniale ed il Conto Economico.

L’articolo 2424 del codice civile – L’articolo 2424 del codice civile, che disciplina il contenuto dello Stato Patrimoniale, prevede che, la classificazione delle due macro classi, ossia “Immobilizzazioni” (lettera B.) e “Attivo Circolante” (lettera C.), avvenga sulla base della destinazione di ogni singola posta dell’attivo, e non in base al criterio finanziario, il quale consiste nel suddividere le poste di bilancio in riferimento al periodo di tempo entro il quale diventeranno esigibili.

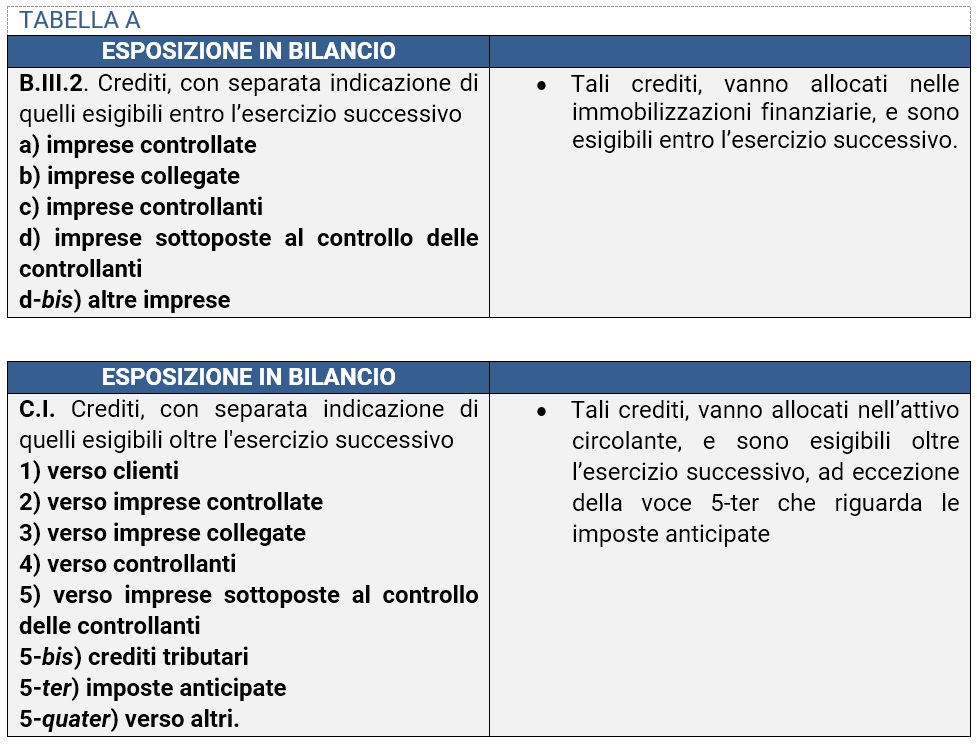

I crediti – Con riferimento ai crediti, il legislatore, al fine di fornire una corretta informazione di carattere finanziario al lettore del bilancio, ha previsto una separata indicazione dei crediti nel bilancio di esercizio, (vedi) TABELLA A.

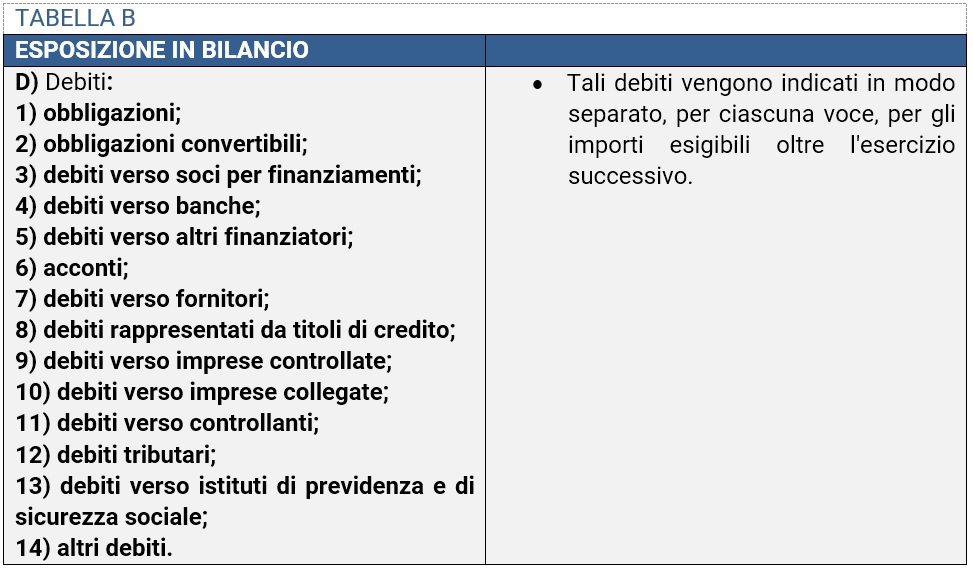

I debiti – Anche con riferimento ai debiti, il legislatore ha previsto una separata indicazione nel bilancio di esercizio, (vedi) TABELLA B.

L’OIC 15 – Il nuovo principio contabile OIC 15, con riferimento ai crediti, ha precisato che, la classificazione dei crediti tra l’attivo circolante e le immobilizzazioni finanziarie prescinde dal principio dell’esigibilità, ma è effettuata sulla base del ruolo svolto dalle diverse attività nell’ambito dell’ordinaria gestione aziendale. Nello specifico, la classificazione dei valori patrimoniali attivi si fonda sul criterio della “destinazione” degli stessi rispetto all’attività ordinaria.

Pertanto, ai fini dell’indicazione degli importi esigibili entro o oltre l’esercizio, la classificazione è effettuata con riferimento alla loro scadenza contrattuale o legale, tenendo conto anche:

- di fatti ed eventi previsti nel contratto che possono determinare una modifica della scadenza originaria, avvenuti entro la data di riferimento del bilancio;

- della realistica capacità del debitore di adempiere all’obbligazione nei termini previsti nel contratto;

- dell’orizzonte temporale in cui il creditore ritiene ragionevole di poter esigere il credito vantato.

L’OIC 19 – Per quanto attiene ai debiti, l’OIC 19 precisa che, ai fini dell’indicazione degli importi esigibili entro o oltre l’esercizio, la classificazione è effettuata con riferimento alla loro scadenza contrattuale o legale, tenendo conto anche di fatti ed eventi previsti nel contratto che possono determinare una modifica della scadenza originaria, avvenuti entro la data di riferimento del bilancio.

In sostanza, se una società violi una clausola contrattuale prevista per un debito a lungo termine entro la data di riferimento del bilancio, con la conseguenza che il debito diventa immediatamente esigibile, essa classifica il debito come esigibile entro l’esercizio, a meno che tra la data di chiusura dell’esercizio e prima della data di formazione del bilancio, non intervengano nuovi accordi contrattuali che legittimano la classificazione come debiti a lungo termine.

Autore: PAOLA SABATINO. Redazione Fiscal Focus. Direttore Antonio Gigliotti.

wordpress theme by initheme.com